공유하기

카카오톡

블로그

페이스북

X

주소복사

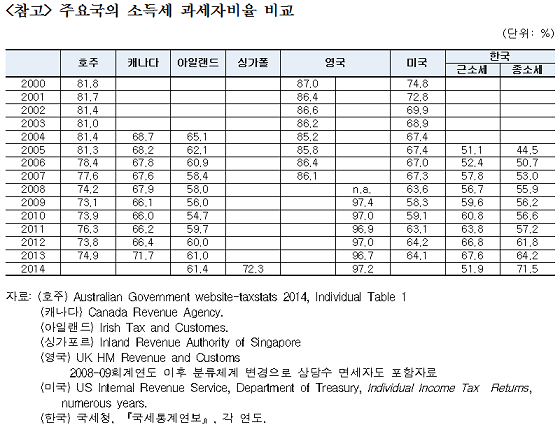

한국 소득세 과세자 비율, 미국·영국 등 주요국 대비 낮아

소득세 인상 법안이 ‘2017년도 세입예산안 부수법안’으로 지정된 가운데, 소득재분배 효과를 높이려면 소득세 인상보다 각종 공제 수준을 재정비할 필요가 있다는 주장이 나왔다.

한국경제연구원(원장 권태신)은 30일 ‘소득세 부담, 누진도, 소득재분배 효과의 국제비교’ 보고서에서 우리나라의 소득세 과세자비율이 미국, 영국, 캐나다, 호주 등 주요국에 비해 낮은 것으로 나타났다고 밝혔다.

ⓒ한국경제연구원

ⓒ한국경제연구원

보고서에 따르면 우리나라의 소득세 과세자비율이 미국, 영국, 캐나다, 호주 등 주요국에 비해 낮은 것으로 나타났다. 2014년 기준 우리나라의 근로소득세와 종합소득세의 과세자비율은 각각 51.9%와 71.5%로, 아일랜드(61.4%)를 제외한 나머지 국가보다 현저히 낮았다.

성명재 홍익대 교수는 “우리나라의 경우 2014년에 근로소득세의 특별소득공제 항목 중 상당수를 특별세액공제 방식으로 전환하면서 과세자 비율이 급전직하해 외국과의 소득세 과세자비율의 격차가 커졌다”고 설명했다.

성 교수는 “소수의 고소득층을 대상으로 높은 소득세율을 부과하고 다수를 면세자로 유지하는 세제는 정작 소득세의 소득재분배 효과를 높이는 데 한계가 있다”며 “한계세율 인상보다는 지나치게 높은 소득공제·면세점 수준을 낮춰 과세자비율을 확충하고 세수비중을 확대해야 한다”고 주장했다.

한경연 연구결과 2014년을 기준으로 실제 각종 소득공제(일부 세액공제 포함) 수준을 줄일 경우 현행보다 누진도(Suits 지수)는 하락하지만 소득재분배 효과는 높아지는 것으로 나타났다.

성 교수는 “현재 우리나라의 소득 공제수준이 과도해 소득세 누진도는 높지만 소득재분배 효과가 현행 세율체계 하에서 기대할 수 있는 최대치보다 작은 수준에 머물고 있다”고 밝혔다.

그는 또 “지난해 우리나라의 면세비율이 48%에 달할 정도로 높았던 원인은 높은 공제수준 때문”이라며 “과도한 소득공제로 인해 면세비율이 증가하면서 근로소득세의 누진도는 높아진 반면 오히려 소득재분배 효과는 축소되는 결과가 초래됐다”고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이광영 기자 (gwang0e@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기