공유하기

카카오톡

블로그

페이스북

X

주소복사

기초소재‧태양광 동반 부진으로 실적악화

PVC 가격 상승 등 1분기 실적 반등 전망

한화큐셀이 독일 프랑크푸르트 도심 건물 위에 설치한 태양광 발전소.(자료사진)ⓒ한화큐셀

한화큐셀이 독일 프랑크푸르트 도심 건물 위에 설치한 태양광 발전소.(자료사진)ⓒ한화큐셀

기초소재‧태양광 동반 부진으로 실적악화

PVC 가격 상승 등 1분기 실적 반등 전망

한화케미칼이 기초소재와 태양광 사업의 동반 부진으로 지난해 영업이익이 반토막 났다. 다만 올해 1분기부터는 유가하락에 따른 저가원료 투입과 제품가 반등으로 실적이 개선될 것으로 기대했다.

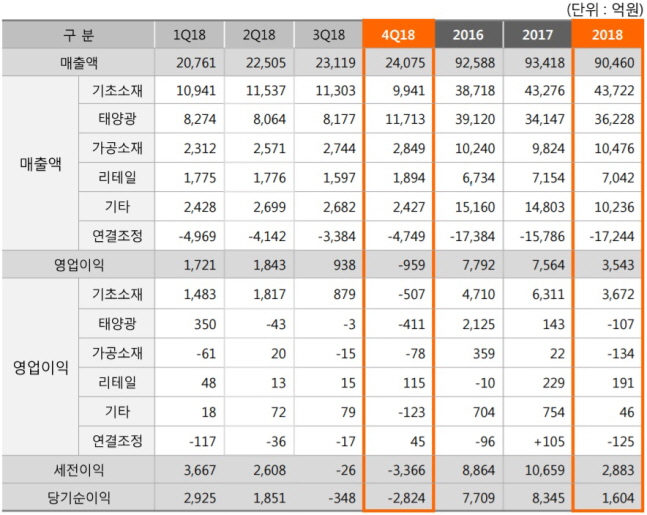

한화케미칼은 20일 2018년 실적 컨퍼런스콜을 통해 지난해 매출 9조460억원, 영업이익 3543억원을 기록했다고 밝혔다. 이는 전년 대비 매출은 3.17%, 영업이익은 53.15% 감소한 수치다.

수익 악화의 주요원인으로는 기초소재 부문을 들었다. 기초소재 부문은 지난해 3분기 영업이익이 전분기 대비 52% 감소한 879억원을 기록한데 이어 4분기 507억의 영업손실이 발생했다. 기초소재 부문 지난해 영업이익은 3672억원으로 전년 대비 42% 감소했다.

아울러 지난해 유가 상승과 함께 전 제품 공급량 증가, 수요 약세 등이 겹치면서 스프레드(원료와 최종 제품의 가격차이)가 축소됐다. 특히 통상 비수기인 4분기 제품가격 하락폭이 커지면서 실적에 악영향을 미쳤다.

또 지난해 4분기 일회성 비용(대손상각비 등) 1900억원 중 1200원이 기초소재 부문에서 발생한 점도 실적 부진으로 이어졌다.

태양광 사업 부문도 중국 보조금 축소와 미국의 세이프가드로 전체 밸류체인의 가격 약세로 이어지면서 실적에 영향을 미쳤다 지난해 2분기부터 3분기 연속 영업손실로 지난해 전체로는 107억원의 영업적자를 봤다. 아울러 터키 태양광 사업 철수 비용 390원 등 700억원이 일회성 비용으로 반영됐다.

한화케미칼 사업부문별 실적.ⓒ한화케미칼

한화케미칼 사업부문별 실적.ⓒ한화케미칼

한화케미칼은 지난해 어닝쇼크에 가까운 성적표를 받았지만, 올 1분기부터는 유가 하락에 따른 저가원료 투입 효과가 가시화되면서 실적이 개선될 것으로 내다봤다.

한화케미칼은 “지난해 말 유가 하락 시기에 원가가 내려가는 현상이 나타났으며, 원료 투입시가와 원가 반영 시기가 한 달에서 한 달 반 정도 시차가 존재한다”며 “본격적인 저가 원료 투입시기는 12월부터”라고 밝혔다.

또 주요 제품들의 가격 하락이 멈추거나 반등하면서 스프레드 확대를 예상했다. 폴리염화비닐(PVC)와 가성소다, 폴리에틸렌(PE)은 춘절 이후 중국을 비롯한 역내 수요가 회복세를 보이는데다, 톨루엔디이소시아네이트(TDI)도 추가적인 가격 하락은 제한적일 것으로 전망했다.

한화케미칼은 “올해 인도 정부의 인프라 건설 부문 투자 확대로 연간 7~8% 견조한 성장이 예상되고, 중국도 6% 성장을 유지할 것”이라며 “미중 무역분쟁이 완화 분위기가 형성되면서 PVC 수요가 개선돼 가격이 상승했다”고 설명했다 또 “미국 PVC 플랜트들이 1, 2분기에 정기보수가 집중돼 수출량이 제한될 것으로 예상되면서 가격 상승에 영향을 미쳤다"고 덧붙였다.

태양광 사업 부문도 올 1분기부터 실적이 개선될 것으로 봤다. 그러면서 지난해 4분기 일회성 비용 기저효과와 함께 한화첨단소재와 한화큐셀코리아의 합병에 따른 태양광 셀 및 모듈 생산능력 증대를 이유로 들었다.

한화케미칼은 “지난해 말 기준 태양광 셀 설비규모와 모듈 설비규모는 각각 8.4GW(기가와트)”라며 “올해 2월 미국 조지아주 공장이 가동되면 태양광 셀 설비규모는 9GW로, 태양광 모듈 설비규모는 10.8GW로 늘어날 예정”이라고 말했다. 아울러 “셀 설비규모 증가는 미국 증설 영향이 아닌 설비 업그레이드로 효율성이 확대된 데 따른 것”이라고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

조재학 기자 (2jh@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기