공유하기

카카오톡

블로그

페이스북

X

주소복사

중앙회 사업부채 1년 새 7590억↑…회사채만 9조2800억

곳간에 돈 쌓아야 하는 농협금융, 중앙회 자금 지원이 0순위

중앙회 사업부채 1년 새 7590억↑…회사채만 9조2800억

곳간에 돈 쌓아야 하는 농협금융, 중앙회 자금 지원이 0순위

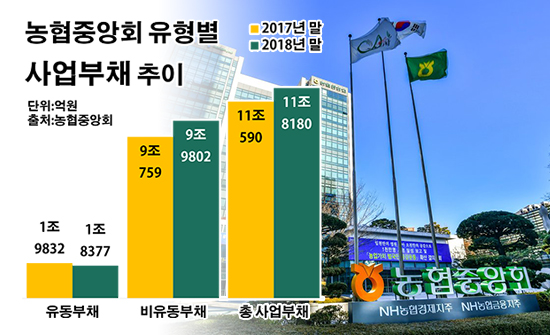

농협중앙회 유혈별 사업부채 추이.ⓒ데일리안 부광우 기자

농협중앙회 유혈별 사업부채 추이.ⓒ데일리안 부광우 기자

농협중앙회의 사업 빚이 1년 새 7000억원 넘게 불어나면서 12조원에 육박한 것으로 나타났다. 이런 농협중앙회의 뒷바라지를 위해 NH농협금융지주는 농업 지원을 명분으로 해마다 3000억원이 넘는 돈을 지원하고 있고, 여기에 더해 지난해에는 끊겼던 배당까지 재개했다. 안 그래도 경쟁사들에 비해 부족한 재무 건전성을 끌어올리기 위해 한 푼이 아쉬운 농협금융 입장에서 형님인 농협중앙회는 등골을 더욱 휘게 하는 존재가 되고 있다.

26일 금융권에 따르면 지난해 말 기준 농협중앙회의 사업부채는 11조8180억원으로 전년 말(11조590억원) 대비 6.7%(7590억원) 증가한 것으로 집계됐다.

유형별로 보면 회사채로 끌어다 쓴 빚이 9조2800억원으로 같은 기간(8조5700억원) 대비 8.3%(7100억원) 늘면서, 비유동부채가 9조759억원에서 9조9802억원으로 10.0%(9043억원)나 늘었다. 1년 이내에 갚아야 하는 빚인 유동부채가 1조9832억원에서 1조8377억원으로 7.3%(1455억원) 줄기는 했지만 전반적인 부채 증가를 막기엔 역부족이었다.

이런 농협중앙회를 금전적으로 뒷받침해줄 수 있는 계열사는 사실상 농협금융뿐이다. 농협중앙회의 또 다른 직접 계열사이자 비금융 사업을 맡고 있는 농협경제지주의 경우 연간 당기순이익이 아직 수백억원에 불과한 실정으로, 조 단위의 순이익을 올리는 농협금융과 역할을 비교하기에는 한계가 있다. 이밖에 농협중앙회의 자회사인 농협정보시스템과 농협네트웍스의 연간 순이익은 채 수십억원 대에 그친다.

실제로 농협중앙회는 농협금융으로부터 농업 지원 사업비라는 명목으로 해마다 수천억원 대의 돈을 떼 가고 있다. 몇 년 전까지만 해도 명칭사용료라고 부르다가 논란이 일자 사업비 개념으로 이름을 바꿨다.

농협중앙회가 해당 항목을 통해 농협금융으로부터 받아간 돈은 최근 5년 동안에만 2조원에 육박한다. 2014년부터 지난해까지 농협금융의 연도별 농업지원사업비는 ▲2014년 3315억원 ▲2015년 3525억원 ▲2016년 3834억원 ▲2017년 3628억원 ▲2018년 3858억원 등으로 총 1조8160억원이다.

더불어 농협금융은 끊겼던 배당도 다시 실시하기 시작했다. 농협금융의 배당은 모두 단일 최대주주인 농협중앙회의 몫이다. 농협금융은 지난해 거둔 순이익에서 600억원을 배당하기로 결정했다. 직전 해 농협금융은 2016년 NH농협은행의 대규모 손실처리 여파로 배당금을 내지 못했었다.

경영에 큰 변수가 없는 한 농협금융의 배당금 규모는 당분간 더 커질 가능성이 높다. 농협금융의 실적이 눈에 띄는 개선 흐름을 타고 있어서다. 농협금융은 지난해 1조2189억원의 당기순이익을 거두며 지주 출범 이후 사상 최대 성적을 냈다. 전년(8598억원)과 비교하면 41.8%(3591억원) 급증한 액수다.

문제는 농협금융의 재정에 여유가 넘친다고 보기에는 현실이 녹록치 않다는 점이다. 속을 들여다보면 벌어들인 이익을 밖으로 풀기보다는 곳간에 쌓아야 할 때로 보인다. 경쟁 지주사들에 비해 재무 건전성이 떨어지는 탓이다.

농협금융의 지난해 3분기 말 평균 국제결제은행 자기자본비율(BIS 비율)은 13.5%로 주요 대형 금융지주사인 KB금융지주(15.4%)와 신한금융지주(15.1%), 하나금융지주(14.9%)에 비해 1~2%포인트 가량 낮았다. BIS 비율이 상대적으로 떨어진다는 것은 그 만큼 자본 건전성이 좋지 못하다는 의미다. BIS 비율은 은행의 위험자산 대비 자기자본의 비율을 보여주는 지표로, 은행의 안정성 확보를 위해 마련된 국제 기준이자 건전성을 평가하는 핵심 항목이다.

이런 상황에서 시행되기 시작한 새 국제회계기준(IFRS9)은 농협금융의 어깨를 더욱 무겁게 하고 있다. IFRS9 시행으로 인한 금융사들의 재무적 부담 확대는 불가피한 측면이 강하다. IFRS9의 골자는 미래의 손실을 미리 추산해 이에 대비하라는 내용인데, 이러면 막대한 충당금을 새로 쌓아야해서다. 이렇게 대손충당금을 추가 적립하다 보면 금융사의 수익성에도 악영향이 미칠 수밖에 없다.

금융권 관계자는 "현재 금융사들은 강화된 회계기준에 대비해 이익을 최대한 유보할 필요가 있는 시점이고, 이에 금융당국도 과도한 배당을 자제하라고 권고하는 분위기"라며 "당장의 필요 보다는 장기적인 안목으로 자본 여력을 높여가야 할 때"라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기