공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '비중확대' 유지, 선호종목으로 LG생건과 코스맥스 꼽아

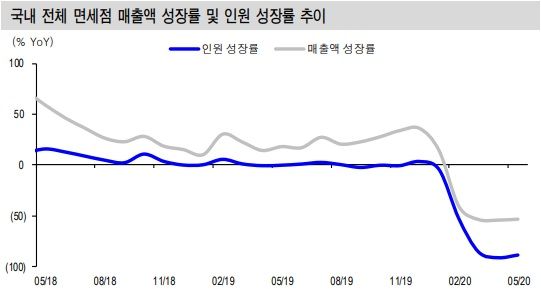

ⓒ신한금융투자

ⓒ신한금융투자

신한금융투자는 3일 화장품에 대해 올해 2분기 실적은 신종 코로나바이러스 감염증(코로나19)으로 인해 국내 면세점 매출 및 해외매출 감소흐름에 따라 당분간 실적 정체가 예상된다고 진단했다. 투자의견은 '비중확대'를 유지하고 선호 종목으로 LG생활건강과 코스맥스를 꼽았다.

성준원 신한금융투자 연구원은 "코로나19로 인한 여행 제한과 2주간 자가격리가 이어지면서 보따리상의 국내면세점 출입이 쉽지 않게 돼 3월부터 5월까지 국내 면세점 매출은 전년동기대비 53% 하락했다"고 분석했다.

이어 "주요 화장품 브랜드는 저체 매출 중에서 한국의 면세점 매출 의존도가 20~40% 정도로 높은 편이기 때문에 매출 감소 흐름이 나타나고 있는 상황"이라고 강조했다.

또한 2분기 연결 영업이익을 살펴보면 LG생활건강은 전년동기대비 12.9% 감소한 2625억원, 아모레퍼시픽은 같은기간 대비 57.6% 감소한 372억원, 한국콜마가 18.2% 감소한 311억원, 애경산업이 -54.6% 감소한 28억원을 기록할 것으로 추정된다. 이 가운데 코스맥스는 19.2%가 오른 157억원을 달성할 것으로 예상했다.

성 연구원은 "여행 제한이 없어지지 않으면 화장품 섹터의 급격한 반등을 기대하기는 쉽지 않지만 한한령 해제 등과 맞물려서 중국에서의 한국 화장품 소비 반등이 나타난다면 예상보다 빠르게 실적 개선도 가능할 것"이라고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기