공유하기

투자의견 '매수' 유지, 목표주가 19만원으로 상향

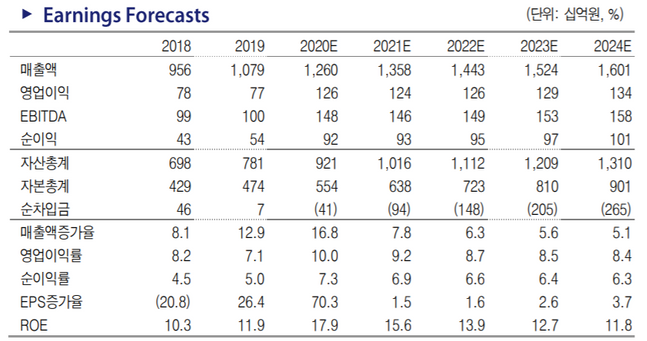

종근당 투자 및 경영지표 변동 추이 ⓒKTB투자증권

종근당 투자 및 경영지표 변동 추이 ⓒKTB투자증권

KTB투자증권은 29일 종근당에 대해 만성질환 중심 제품 포트폴리오를 갖춘 만큼 신종 코로나바이러스 감염증(코로나19) 변수에 따른 처방실적 타격이 제한적일 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 17만원에서 19만원으로 상향했다.

이혜린 KTB투자증권 연구원은 "종근당의 올해 3분기 별도 매출액과 영업이익은 각각 전년 동기 대비 14%, 76%씩 늘어난 3191억원과 356억원으로 추정돼 기존 컨센서스를 상회할 것으로 전망된다"며 "예측하기 어려웠던 코로나19 변수로 사회적 거리두기 2.5단계 격상 등 3분기에도 정상적인 제약 영업활동이 이뤄지기 어려웠던 환경을 고려해 2분기와 유사한 판관비와 연구개발(R&D) 비용 집행을 반영한 결과다"라고 설명했다.

이어 "현재 백신개발 속도로 볼 때 코로나19에 따른 영업비용 축소 추이가 내년 상반기까지는 지속될 가능성이 높아 보임에 따라 내년 영업이익도 기존 대비 5%, 14% 상향될 것으로 보인다"고 덧붙였다.

이 연구원은 "8월 말부터 9월 중순까지 코로나19 재확산이 의약품 처방실적에 일시 영향을 줄 수 있으나, 7~8월 전체 원외처방 조제액이 전년 대비 2.5% 가량 신장해 처방실적 타격이 상대적으로 제한적일 전망"이라며 "케이캡, 프리베나, 프롤리아, 큐시미아 등 코프로모션 초기 품목들 매출확대가 3분기에도 지속될 것으로 예상되는 데다 전체 매출도 전 분기 대비 2%가량 신장될 것으로 관측된다"고 분석했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기