공유하기

카카오톡

블로그

페이스북

X

주소복사

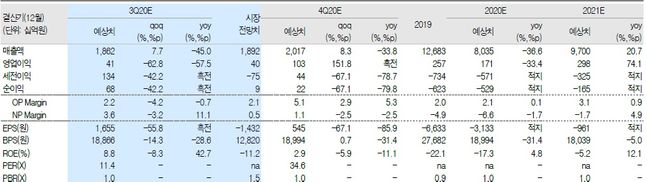

대한항공 실적추이.ⓒ유진투자증권

대한항공 실적추이.ⓒ유진투자증권

유진투자증권은 5일 대한항공에 대해 3분기 실적 전망치는 부진하지만 중장기적 투자관점에서 접근할 필요가 있다고 진단했다. 투자의견은 '보유'를 유지하고, 목표주가는 1만8000원을 기존대로 유지한다고 밝혔다.

방민진 유진투자증권 연구원은 "3분기 연결 영업이익은 전년동기대비 57.5% 감소한 409억원으로 전망한다"며 "여객 부문 매출은 전년동기대비 86% 수준일 것으로 추정하지만 최근까지도 국제선 수요 회복 조짐은 미미한 수준"이라고 진단했다.

이어 방 연구원은 "각국 경쟁사들도 정부지원을 받고 있어 시장 재편은 지연되고 있다"며 "코로나19 사태 종식과 이에 따른 여객 모멘텀 회복 시점을 가늠하기는 어렵다"고 진단했다.

다만 대한항공의 현금 유입은 운영 비용을 충당할 수 있는 수준으로 판단돼 현금 소진이 이뤄지고 있는 경쟁사들과는 차별화된 모습이라고 진단했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기