공유하기

투자의견 '매수' 유지, 목표주가 11만원으로 상향

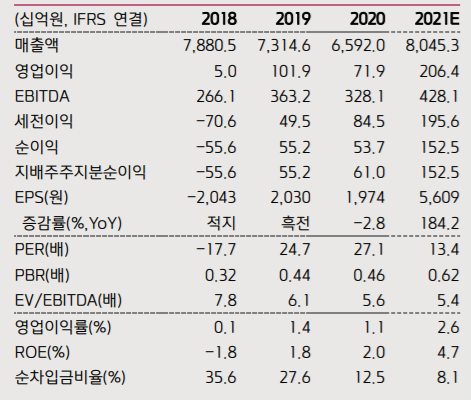

현대위아 투자지표 변동 추이 ⓒ한국거래소

현대위아 투자지표 변동 추이 ⓒ한국거래소

키움증권은 1일 현대위아에 대해 고부가 기계제품 판매 확대로 인한 수익성 제고와 미래 모빌리티 복합소재 개발 등 그룹 미래 사업 역할 확대가 기대된다고 분석했다. 투자의견은 매수를 유지했고, 목표주가는 기존 10만5000원에서 11만원으로 상향조정했다.

김민선 키움증권 연구원은 "지난해 4분기 현대위아는 중국, 멕시코 회복 지연과 기계 부문 부진의 영향으로 시장 컨센서스 406억원을 하회한 128억원의 영업이익을 거뒀다"며 "하청 업체 근로자 소송에서 발행한 70억원의 충당금과 멕시코 공장의 가동률 저하로 인한 손실 100억원, 산동법인 환입금 120억원, 기계 불용 재고처분 손상 70억원 등 일회성 손익이 일부 발생한 영향이다"라고 설명했다.

이어 "산동법인 회복 지연과 멕시코 공장 미국 납품 엔진의 현지 대응으로 인한 물량 감소 등

의 영향 차량 부품 사업부는 277억원의 영업익을 거뒀지만, 신종 코로나바이러스 감염증으로 인한 불확실성 지속으로 제조 설비 투자가 감소했던 기계 사업부는 149억원의 영업손실을 기록했다"고 덧붙였다.

김 연구원은 "올해 현대위아는 현대·기아차의 북미 엔진 리콜 교체 물량으로 인한 멕시코 공장 가동률 상향과 러시아, 브라질 등 신흥국 산업 수요의 회복과 높은 수준을 유지하고 있는 엔진 외 사륜 구동 변속기·등속 조인트 등 주요 부품에 대한 가동률과 같이 본업들이 바닥을 다지며 성장하는 흐름을 보이고 있다"며 "이어 최근 E-GMP 구동부품 열관리 모듈 수주에 성공하며, 미래 모빌리티의 기대감을 높인 데다 통합열관리시스템, 수소차 저장 탱크 및 공기압축기 등 고강성을 위해 추진될 소재 개발로 인한 미래 사업도 가시화 되고 있다"고 진단했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기