공유하기

투자의견 '매수' 유지, 목표주가 8만7000원으로 상향

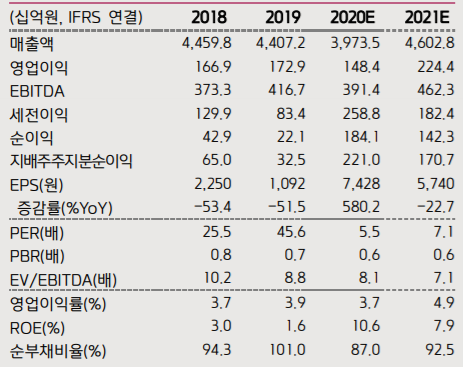

코오롱인더 투자지표 변동 추이 ⓒ키움증권

코오롱인더 투자지표 변동 추이 ⓒ키움증권

키움증권은 2일 코오롱인더스트리에 대해 타이어·자동차 업황 개선으로 인한 산업자재부문의 성장과 겨울철 기온 하락으로 증가할 패션부문 판매량으로 인해 어닝 서프라이즈를 시현할 것이라고 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 5만6500원에서 8만7000원으로 상향조정했다.

이동욱 키움증권 연구원은 "지난해 4분기 코오롱인더는 전년 동기 대비 400.4% 늘어난 564억원의 영업이익을 시현하면서 시장 기대치를 크게 상회할 것"이라며 "전방 타이어와 자동차 업황 개선으로 타이어코드·에어백·POM 등 자동차 부품·소재 플랜트의 가동률이 개선된 데다 겨울철 기온 하락으로 판매량이 증가한 패션부문의 흑자전환과 5G·전기차 시장 확대 등으로 마진율이 견고한 아라미드가 호실적을 낼 것으로 전망되기 때문이다"라고 설명했다.

이어 "올해에도 전년 대비 51.2% 늘어난 2244억원의 영업익을 거두면서 실적 개선세를 이어나갈 것으로 보인다"고 덧붙였다.

이 연구원은 "올해 코오롱인더는 국내와 베트남에서의 타이어코드 가동률 개선과 1만3000톤 규모의 여수 석유수지 증설분 가동으로 물량 측면에서 증가 효과가 나타날 전망이며, 지난해 증설한 아라미드가 가동되면서 5G 투자 확대 효과가 본격화되는 등 다양한 분야에서 호황을 누릴 것"이라며 "다양한 증설을 통한 규모의 경제 효과가 발생하는 데다 지난해 자산매각에 따른 재무안정성 확대 및 5G 광케이블·전기차향 아라미드 수요 확대 등 추가로 실적이 추가 개선될 것으로 기대된다"고 분석했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

기자수첩-증권

기자수첩-유통

댓글 쓰기