공유하기

6월말 100.4%...신한·하나·우리 90%대

코로나 지원 연장·주식發 ‘머니무브’ 변수

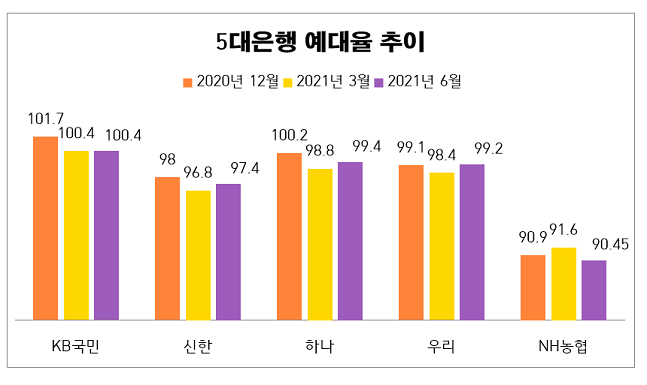

5대은행 예대율 추이 그래프 ⓒ 데일리안 이호연 기자

5대은행 예대율 추이 그래프 ⓒ 데일리안 이호연 기자

KB국민은행의 예대율이 3분기 연속 5대은행 중 나홀로 규제 마지노선인 100%를 넘어섰다. 신한과 우리, 하나은행의 예대율도 100%에 육박한 것으로 나타났다. 신종 코로나바이러스 감염증(코로나19) 장기화 속에 대출은 폭증했으나 ‘빚투(빚내서 투자)’ 열풍에 유동성이 자산시장으로 쏠린 까닭이다. 시중은행들의 예대율 관리에 비상등이 켜졌다.

29일 은행권에 따르면 국민은행의 2분기 말 예대율은 1분기와 동일한 100.4%로 집계됐다. 국민은행의 최근 3분기 예대율 추이를 살펴보면 지난해 12월 말 101.7%, 올해 3월 말 100.4%, 6월 말 100.4%로 5대은행 중 가장 높은 수준이다. 나머지 신한, 우리, 하나은행의 6월 말 예대율도 97.4~99.2%로 상한선 100%에 근접했다. 3사의 예대율은 3월말보다 0.6%~0.8%p 상승했다.

예대율은 보유한 예금 대비 대출의 규모가 얼마나 되는지를 보여주는 수치로 은행들의 과도한 대출을 막기 위해 금융당국이 도입했다. 예대율 100%를 넘으면 은행은 추가 대출을 제한받는다. 쉽게 말해 ‘예대율 100%’란 은행이 100만원을 대출을 하기 위해서 예금 등 예수금 100만원을 보유하고 있어야 한다는 뜻이다.

그러나 코로나19 장기화에 따른 금융지원 등으로 가계 및 기업 대출이 폭증하자, 당국은 은행 예대율 한도를 기존 100%에서 105%까지로 확대했다. 동일한 예금 잔액으로 더 많은 대출을 할 수 있게 허용한 것이다. 규제완화 기간도 당초 6월에서 12월로 연장했다.

급속한 대출 규모의 증가세는 은행들의 수익성도 대폭 개선했지만, 예대율을 높였다. ‘리딩뱅크’인 KB국민은행의 2분기 원화대출금 규모는 301조5000억으로 5대은행 중 가장 압도적이다. 가계대출과 기업대출의 증가로 원화대출금은 전년비 2%,(전분기 1.7%)가 늘었다. 같은기간 원화예수금은 2.7%(전분기 2.2%)증가한 310조8000억원에 그쳤다. 반면 예대율이 상대적으로 낮은 NH농협은행의 경우 원화예수금과 대출금의 차이가 30조원에 육박했다.

예대율을 낮추기 위해서는 대출을 줄이거나 예수금을 늘리면 된다. 예수금에는 ▲요구불예금을 포함한 저원가성 예금 ▲저축성 예금 ▲양도성예금증서(CD)나 환매조건부채권(RP) 등이 포함된다. 다만 은행 예적금은 이탈하는 가운데 대출이 급증해 예대율 관리가 어려운 현실이다. 금융당국의 가계대출 억제 관리에 발맞춰 은행들이 대출 문턱을 높이고 있지만 오는 9월 중소기업(소상공인 포함) 대출 만기 및 이자상환 유예 조치가 연장될 가능성이 높다. 한계기업 대출 부실 우려 속에 중소기업 대출 증가가 불가피할 전망이다.

다행히 하반기 주요 기업들의 공모주 청약으로 시중 자금이 은행으로 몰리며 요구불 예금도 늘어나고 있다. 지난 6월 5대은행의 요구불예금 잔액은 641조5351억원으로 전월보다 19조가 늘었다. 단 언제든지 찾을 수 있는 자금인만큼 청약이 끝나면 이탈 가능성도 높다. 실제 지난 4월 SK아이테크놀로지(SKIET) 공모주 청약으로 은행권에서는 8조원 수준의 돈이 빠져나간 바 있다.

저원가성예금 비중이 전체 예수금에서 차지하는 비중은 상당하다. KB국민은행의 경우 넘쳐나는 유동성으로 2분기 저원가성예금 비중은 절반을 넘어섰다. 반면 정기예금 등의 저축성 예금은 같은기간 2.7% 감소하며 45%대로 떨어졌다. 타 은행들도 대동소이하다.

은행권 관계자는 “요구불예금 잔액이 늘어나면 이자비용 감소로 이자순익이 늘어나는 장점이 있지만 그 특성상 예대율 관리가 까다로운 부분도 있다”며 “아직 예대율 규제 회복이 6개월이 남은 만큼 고금리 특판이나 커버드본드(CB), 양도성예금증서(CD) 등으로 관리해나갈 것”이라고 밝혔다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기