공유하기

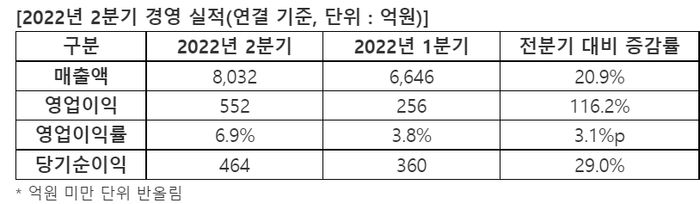

2분기 매출 8032억원, 영업이익 552억원

배터리 소재 사업이 전체 실적 견인

전기차 시장 성장에 양극재 등 생산 확대 총력

포스코 2분기 실적ⓒ포스코케미칼

포스코 2분기 실적ⓒ포스코케미칼

포스코케미칼이 배터리 소재사업 성과로 분기 사상 최대 매출과 영업이익을 달성했다.

포스코케미칼은 21일 연결 기준 2분기 매출 8032억원, 영업이익 552억원을 기록해 전년 동기 대비 67.3%, 55.1% 증가했다고 밝혔다.

매출은 배터리 소재 양산 확대와 판매단가 상승으로 8분기 연속 최대 실적을 경신했다. 영업이익도 양극재 사업 수익성 강화 전략 주효로 전 분기 대비 두배 이상 늘어나며 최고치를 달성했다.

배터리 소재 사업에서는 첫번째 글로벌 양극재 투자처인 중국법인 절강포화가 호실적을 이끌었다. 여기에 리튬·니켈 등의 원료가격 상승이 판가에 반영되면서 매출 증가로 이어졌다.

양극재 사업은 수익성 높은 전기차용 하이니켈 제품 비중이 91%에 달하는 가운데, 국내외 증설 중인 양산라인의 가동률과 수율 높아지며 성장을 거듭하고 있다.

양극재 사업 매출은 포스코ESM을 합병해 사업에 진출한 2019년 2분기 319억에서 올해 2분기 3486억원으로 늘어나며 3년간 1017% 증가했다.

포스코케미칼은 글로벌 양산투자 확대를 통해 현재 4만 5000t 규모의 연간 생산능력을 2022년 10만 5000t, 2025년 34만t, 2030년 61만t까지 확대해 성장 속도를 더욱 높이고 시장 선도 지위를 확보한다는 방침이다.

음극재 사업 매출은 465억원으로, 전기차용 반도체 공급부족 영향에도 불구하고 ESS와 IT 배터리용 제품비중이 늘어나며 지속 성장했다.

라임케미칼 사업은 유가 영향으로 콜타르 등의 제품 판매가가 상승하며 매출과 이익이 증가했으나 고로 개수 공사에 따른 판매량 감소로 전분기 대비 3.2% 줄어든 916억원의 매출에 그쳤다.

라임케미칼 사업은 제철공정 원료인 생석회와 석탄화학 원료 및 제품을 생산하는 사업을 말한다.

내화물 사업은 고객사의 제조설비 공사일정 변경에 따른 판매량 감소로 매출액이 전분기 대비 2.1% 감소한 1338억원에 머물렀다.

전기로용 전극봉 원료인 침상코크스를 생산하는 자회사 피엠씨텍은 중국 전기로 가동률과 판매 단가 상승으로 전분기 대비 3.6% 증가한 601억원의 매출과 영업이익률 27.7%를 거뒀다.

포스코케미칼은 올해 하반기에도 글로벌 전기차 시장이 성장할 것으로 전망하는 가운데, 거시경제 불확실성과 원료 및 공급망 이슈도 지속될 것으로 진단했다.

수요 적기대응을 위한 양산능력 투자, 고객과 시장 다변화에 맞춘 포트폴리오 다변화, 신규 고객을 대상으로 한 수주 확대, 원료 공급망 고도화 등을 통한 성장 가속화와 수익성 강화에 주력하겠다는 계획이다.

먼저 양극재는 올해 하반기 광양공장 생산라인을 단일 공장 기준 세계 최대 규모인 연산 9만t으로 종합 준공한다.

현재 진행 중인 GM과의 캐나다 양극재 합작공장 신설, 포항 양극재 공장 신설, 중국 양극재 공장 증설 등도 차질없이 추진할 예정이다.

음극재는 세종에 1만5000t 규모의 저팽창 천연흑연 음극재, 포항에 인조흑연 음극재 생산라인을 구축하고 있으며, 올해 8만2000t의 생산능력을 2025년 17만t, 2030년 32만t까지 확대할 계획이다.

연구개발을 통한 제품 포트폴리오 확대에도 집중한다. 양극재는 전기차 고성능화에 대응해 니켈 비중 90% 이상의 양극재 양산을 준비하고, 하이니켈 NCA와 보급형 전기차를 위한 LFP·하이망간 제품 사업화에 나설 계획이다.

음극재도 차세대 소재인 SiOx(실리콘복합산화물) 및 Si-C(실리콘카본) 제품 등의 양산체제 구축을 추진하고 있다.

또한 북미·유럽 등 신규 고객사와의 전략적 파트너십 구축과 수주 확대, 포스코그룹을 통한 안정적인 원료 공급망 구축, 양극재 생산과정에서 발생하는 환경영향을 인증하는 환경성적표지 취득 등 ESG 경영 강화로 사업 경쟁력을 더욱 높일 계획이다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기