공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 7만8000원으로 상향

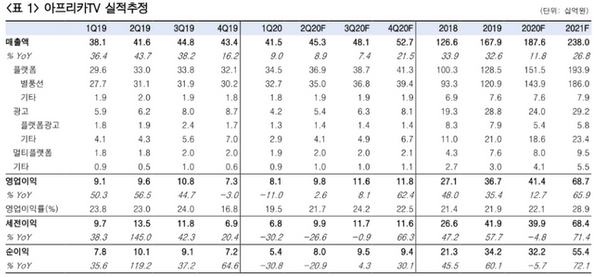

아프리카TV 실적 전망 추이 ⓒ한국투자증권

아프리카TV 실적 전망 추이 ⓒ한국투자증권

한국투자증권 14일 아프리카TV에 대해 신종 코로나바이러스 감염증으로 인한 외부활동 감소에 긍정적 영향을 받아 실적 개선이 기대된다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 7만2000원에서 7만8000원으로 상향했다.

정호윤 한국투자증권 연구원은 "아프리카TV의 올해 2분기 매출액과 영업이익은 각각 전년 대비 8.9%, 2.6% 상승한 453억원, 98억원으로 컨센서스에 부합할 것"이라며 "세부적으로 369억원의 견조한 플랫폼 매출과 코로나19 여파에도 전 분기 대비 늘어난 54억원의 광고 매출을 거둘 것으로 예상된다"고 설명했다.

이어 "이용자 시청 시간이 늘어나는 등 코로나19에 긍정적인 영향을 받아 플랫폼 매출의 성장이 견조하게 일어나는 만큼 언택트 수혜주로 분류된다"고 덧붙였다.

정 연구원은 "지난해 하반기 가장 큰 우려 요인인 플랫폼 매출의 성장성 둔화는 일시적이었던 것으로 파악되며 지금은 언택트에 따른 구조적 수혜를 받을 수 있는 기업이라는 점에 주목해야 한다"며 "올 상반기에는 상대적으로 섹터 내 다른 기업에 비해 주가 상승이 약했던 만큼 하반기에는 실적 개선과 함께 주가 상승을 기대할 수 있는 주요 종목 중 하나로 판단된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기