공유하기

카카오톡

블로그

페이스북

X

주소복사

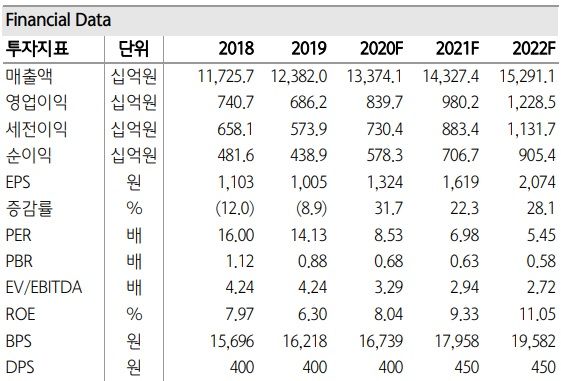

LG유플러스 실적 추이.ⓒ하나금융투자

LG유플러스 실적 추이.ⓒ하나금융투자

하나금융투자는 27일 LG유플러스에 대해 최근 화웨이 이슈가 실적에 악영향을 미치기는 어려울 것이라고 진단했다. 투자의견은 '매수', 목표주가는 1만8000원을 유지한다고 밝혔다. 통신서비스 업종 중에서는 최선호주(톱픽주) 의견을 유지한다고 전했다.

김홍식 하나금융투자 연구원은 "최근 주식 시장에선 미국 국무부가 LG유플러스에 화웨이 장비 사용 중단을 권고함에 따른 우려가 크지만 화웨이 이슈로 큰 피해를 입을 가능성은 희박하다"고 진단했다.

이어 "그 이유로 미국 측 요구 사항이 점진적 화웨이 장비 사용 배제이지 당장 철수가 아닌 것, LG유플러스가 2021년부터 점진적으로 화웨이 장비 구입 중단 및 타 업체로의 장비 전환, 장비 상호 연동 조치를 취할 수 있다는 점 때문"이라고 설명했다.

그러면서 "화웨이 장비 사용 중단에 따른 EPS 감소 효과가 이미 현 주가에 충분히 반영돼 있다는 판단이며 추가 하락 시마다 적극 매수로 대응할 것을 권고한다"고 덧붙였다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기