공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수'로 상향, 목표주가 3만원으로 높여

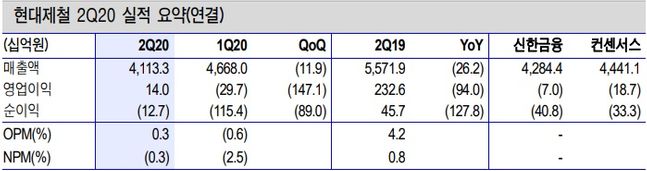

현대제철 실적 추이. ⓒ신한금융투자

현대제철 실적 추이. ⓒ신한금융투자

신한금융투자는 29일 현대제철에 대해 올해 4분기부터 유의미한 실적 개선이 이뤄질 것으로 내다봤다. 투자의견은 '매수'로 상향 조정하고 목표주가도 3만원으로 높인다고 밝혔다.

김현욱 신한금융투자 연구원은 "올해 2분기 실적은 연결기준 매출액과 영업이익이 전년동기대비 각각 26%, 94% 급감한 4조1000억원, 140억원을 기록하면서 3분기만에 흑자를 냈다"며 "하지만 3분기에는 건설 비수기로 봉형강 판매가 전분기대비 9만2000톤이 감소할 것"이라고 진단했다.

이어 "제품 믹스 개선 효과는 3분기보다 4분기에 본격적으로 회복할 것"이라고 덧붙였다.

김 연구원은 "국내 아파트 분양물량은 2018년을 저점으로 반등하고 있는데 최근 아파트 청약 분위기를 고려하면 철근을 중심으로 수요가 견고하게 유지될 것"이라며 "특수강 사업부의 적자폭이 빠르게 축소되고 있어 투자의견을 매수로 상향할 시점"이라고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기