공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 15만원으로 상향

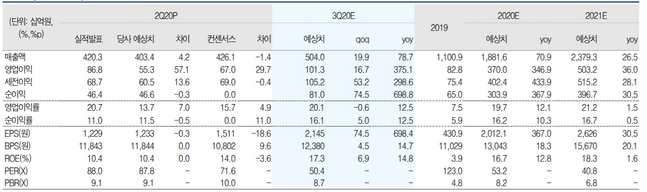

셀트리온헬스케어 실적 전망 추이 ⓒ유진투자증권

셀트리온헬스케어 실적 전망 추이 ⓒ유진투자증권

유진투자증권은 14일 셀트리온헬스케어에 대해 하반기에도 외형과 이익의 추가적인 성장여력이 충분해 글로벌 1위 바이오시밀러 업체의 위상이 강화될 것이라고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 14만원에서 15만원으로 상향했다.

한병화 유진투자증권 연구원은 "셀트리온헬스케어의 올해 2분기 매출액과 영업이익은 각각 4203억원, 868억원으로 전년 동기 대비 48%, 838%씩 증가하며 기존 추정치 및 시장 컨센서스를 월등히 상회했다"며 "상대적으로 마진이 높은 미국 향 트룩시마 매출이 전년보다 95% 증가했고 유럽 향 바이오시밀러들의 판가가 안정된 영향이다"라고 설명했다.

이어 "3분기에는 유럽 내 램시마SC 적응증 확대 효과와 일본의 허쥬마 판매확대 등의 영향으로 전년 대비 각각 79%, 375%씩 늘어난 5040억원, 1013억원의 매출액과 영업익을 거둘 것으로 예상된다"고 덧붙였다.

한 연구원은 "오는 2022년부터 미국에서도 직판체제를 구축할 것이라고 밝힌 만큼 외형과 이익부문에서 추가적으로 성장할 여력이 생긴 것으로 판단된다"며 "2023년에는 램시마SC와 휴미라 바이오시밀러가 미국에서 판매될 예정인 만큼 글로벌 1위 바이오시밀러 업체의 위상이 강화될 것"이라고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기