공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 3만원 유지 밝혀

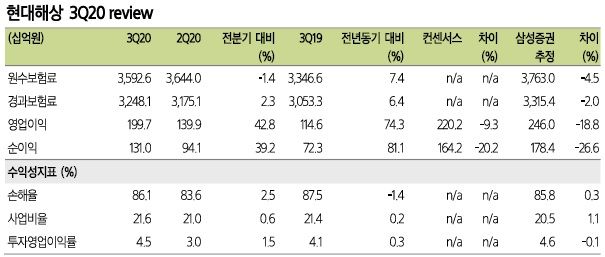

현대해상 3분기 실적ⓒ삼성증권

현대해상 3분기 실적ⓒ삼성증권

삼성증권은 16일 현대해상에 대해 중장기적으로 제도개선 모멘텀에 주목해야한다고 진단했다. 투자의견은 '매수'를, 목표주가는 3만원을 유지한다고 밝혔다.

장효선 삼성증권 연구원은 "3분기 매각차익 축소에 따라 기대치를 하회하는 실적을 기록했지만 이는 오히려 저금리 시대 아래 중장기 보유이원 방어 차원에서 긍정적"이라고 분석했다.

이어 "현재 논의되고 있는 실손 청구 간소화와 보험료 차등제 등 실손보험 제도적 개선안 현실화시 중장기 수혜가 가장 클 것으로 기대된다"고 덧붙였다.

장 연구원은 "현대해상의 3분기 별도순이익은 1310억원으로 컨센서스(1642억원) 보다 20.2%를 하회했다"며 "주요 원인은 분기당 약 300억~400억원 수준으로 발생하던 채권 매각이익이 대폭 축소된 것이 원인으로 작용했다"고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기