공유하기

투자의견 '매수' 유지, 목표주가 6만원으로 상향

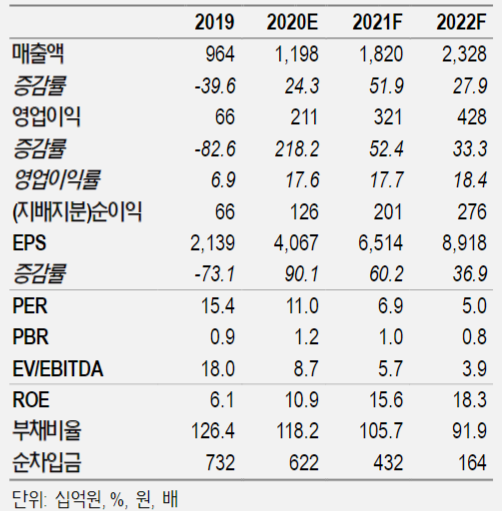

아이에스동서 투자지표 변동 추이 ⓒNH투자증권

아이에스동서 투자지표 변동 추이 ⓒNH투자증권

NH투자증권은 1일 아이에스동서에 대해 기존 자체·도급 사업 외에 경주, 울산, 대구 중심으로 추가될 예정인 신규 사업의 영향으로 외형 및 질적 성장이 계속될 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 5만1500원에서 6만원으로 상향했다.

이민재 NH투자증권 연구원은 "아이에스동서는 환경·폐기물 등 신산업과 자체 사업인 3300억원 규모의 경주 뉴센트로에일린의 뜰과 5400억원 규모의 울산 2건과 대구 2건 등 도급 사업 등으로 밸류에이션 매력을 확보했다"며 "경산 중산지구 매매가격도 6개월 만에 17% 이상 올라 분양가격도 평당 1500만원 이상으로 상승한 것으로 추정되며 전국 미분양 물량도 2만8000세대에 그쳐 해당 위험 역시 해소된 것으로 판단된다"고 설명했다.

이어 "지분형 사업 구조로 일반적인 도급사업의 원가율인 85% 보다 낮은 수준을 나타낸 대구 수성범어W의 원가율도 지난 3분기 실적 개선의 핵심으로 작용했다"고 덧붙였다.

이 연구원은 "아이에스동서는 자사가 보유한 3만2000평의 경산 중산지구 펜타힐즈 내 호수 외곽지역 중심으로 6500세대이상 대규모 단지가 조성하고 있다"며 "아울러 힐스테이트, 푸르지오, 자이 등 소위 메이저 브랜드로 주변 지역 내 타 브랜드와 평당 500만원 이상 시세 차이가 발생할 것으로 관측되는 만큼 2021년 말 분양이 완료될 경우 주당 1만원 이상의 기업가치 상승 효과가 발생할 것으로 전망된다"고 분석했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기