공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 200만원으로 상향조정

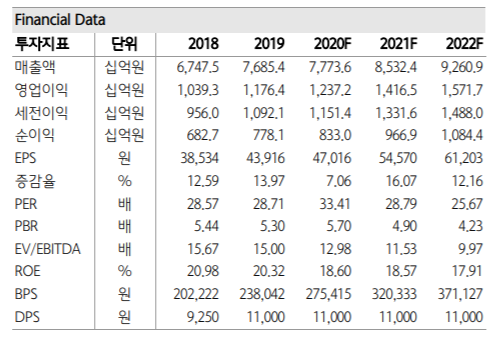

LG생활건강 투자지표 변동 추이 ⓒ하나금융투자

LG생활건강 투자지표 변동 추이 ⓒ하나금융투자

하나금융투자는 14일 LG생활건강에 대해 화장품 부문의 높은 브랜드 인지도와 생활용품·음료 사업 경쟁력 제고가 실적 상향을 이끌 것으로 진단했다. 이에 투자의견은 매수를 유지했고, 목표주가는 기존 190만원에서 200만원으로 상향했다.

박종대 하나금융투자 연구원은 "올해 4분기 LG생활건강은 전년 동기대비 0.5%, 13%씩 증가한 2조230억원의 연결 매출액과 2730억원의 영업이익을 기록할 것으로 전망된다"며 "지난해 4분기 뉴에이본 인수 효과로 약 1000억원 매출이 계상되면서 화장품 매출은 7% 감소했지만 탄산 및 몬스터에너지 등 고마진 상품 매출 신장과 비용 통제로 음료 사업의 영업익이 38% 증가하는 등 실적 모멘텀을 이끌어갈 것으로 보인다"고 설명했다.

이어 "특히 지난해의 낮은 베이스와 피지오겔 인수 효과로 생활용품 영업익 증가폭이 클 것으로 예상된다"고 덧붙였다.

박 연구원은 "생활용품 부문은 올해 손소독제가 추가되고, 닥터크루트·히말라야핑크솔트 등 프리미엄 제품의 매출이 온라인에서 큰 폭 증가했으며, 3분기 이후 뉴에이본 사업이 손익분기점을 넘어서면서 호실적을 이어가고 있다"며 "2021년 상반기에는 손소독제 높은 베이스가 우려되지만, 면세점 5%, 중국 사업 20% 등 화장품 부문의 성장과 생활용품과 음료 사업 경쟁력이 밸류에이션 프리미엄 요인으로 작용할 것으로 관측된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기