공유하기

고용노동부-금융감독원, '2020년 퇴직연금 운용현황 통계' 발표

개인관리 'DC·IRP' 적립금 상승세…유형별 수익률도 3%대 기록

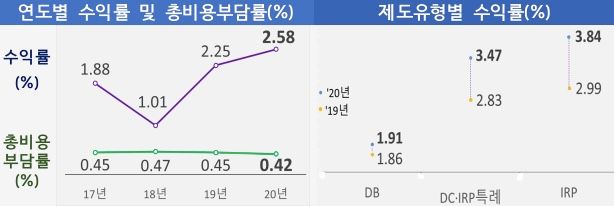

퇴직연금 연도별 및 유형별 수익률 추이 ⓒ고용노동부-금융감독원

퇴직연금 연도별 및 유형별 수익률 추이 ⓒ고용노동부-금융감독원

지난해 개인이 직접 관리하는 확정기여형 및 개인형퇴직연금 적립금 규모가 처음으로 100조원을 넘어섰다. 한때 1%를 겨우 넘던 퇴직연금 연간수익률은 2.5%를 웃돌았다.

4일 고용노동부와 금융감독원이 발표한 ‘퇴직연금 적립금 운용현황 통계'에 따르면 지난해 말 기준 퇴직연금 적립금은 규모는 255조5000억원으로 1년 전(221조원)보다 31조3000억원(15.5%) 증가했다.

퇴직연금제도란 사용자가 퇴직급여 재원을 퇴직연금사업자에 적립·운용토록 해 근로자 퇴직 시 연금 또는 일시금으로 퇴직급여를 지급하는 것이다.

제도 유형별로는 확정급여형(DB·회사가 운용 책임) 153조9000억원(60.2%), 확정기여형(DC·근로자 개인이 직접 관리) 67조2000억원(26.3%), 개인형퇴직연금(IRP)이 34조4000억원(13.5%)이 각각 적립됐다. 이는 1년 전보다 각각 15조9000억원(11.5%), 9조4000억원(16.3%), 9조원(35.5%)이 증가한 수치다.

당국 관계자는 "개인이 직접 운용하는 확정기여형과 개인형퇴직연금 적립금 증가액(18조4000억원)이 확정급여형 적립금 증가액을 추월하며 빠른 성장세를 지속해 나가고 있다"고 설명했다.

상품 유형별로는 원리금보장형이 전체 255조원중 228조1000억원(대기성자금 포함)으로 전체 적립금의 89.3%를 기록했다. 실적배당형은 27조4000억원(10.7%)이었다.

퇴직연금 연간 운용수익률은 2.58%로 1년 전보다 0.33%p 상승했다.최근 5년과 10년 간 연환산 수익률은 각각 1.85%, 2.56%로 나타났다.

제도 유형별 수익률은 확정급여형 1.91%, 확정기여형·IRP특례 3.47%, 개인형퇴직연금 3.84%로 집계됐다. 원리금보장형 수익률은 1.68%, 실적배당형은 10.67%를 기록했다. 이같은 수익률격차는 최근 금리 인하와 주식가격 상승 등으로 격차가 더욱 벌어졌다는 설명이다.

퇴직연금 적립금 총비용부담률은 수수료 인하와 할인율 확대 영향으로 1년 전보다 0.03%p 하락한 0.42%로 나타났다. 총비용부담률은 연간 총비용(운용관리수수료+자산관리수수료+펀드총비용)을 기말 평균적립금으로 나눈 값으로, 퇴직연금 사업자에게 주는 보수가 전체 적립금에서 차지하는 비중을 의미한다.

한편 지난해 퇴직연금 수령이 시작된 37만4300여계좌 가운데 연금수령 비중은 3.3%로 1년 전(2.7%)보다 증가한 것으로 파악됐다. 금액 기준으로는 전체 8조3048억원 중 28.4%가 연금으로 지급됐고 평균 수령액은 1억8998억원이다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기