공유하기

케미칼 부문, PVC·가성소다 등 판매 호조에 매출·영업익 최대

태양광 부문, 폴리실리콘 공급 완화 시 상반기 이후 실적 개선 기대

지난해 연간 영업익 7383억…큐셀은 3285억 영업손 '부진'

한화큐셀의 저탄소 모듈이 설치된 프랑스 지앙 소재 55MW 태양광 발전소ⓒ한화큐셀

한화큐셀의 저탄소 모듈이 설치된 프랑스 지앙 소재 55MW 태양광 발전소ⓒ한화큐셀

한화솔루션이 지난해 케미칼(석유화학) 사업 호조로 7000억원대의 영업이익을 거뒀다. 다만 태양광(한화큐셀) 사업은 원자재값 급등 영향으로 3300억원에 달하는 영업손실을 봤다.

한화솔루션은 PVC(폴리염화비닐)·가성소다 등 케미칼 사업이 당분간 견조할 것으로 기대하는 반면, 태양광 사업은 원자재값·물류비 상승 여파로 하반기는 돼야 개선될 것으로 내다봤다.

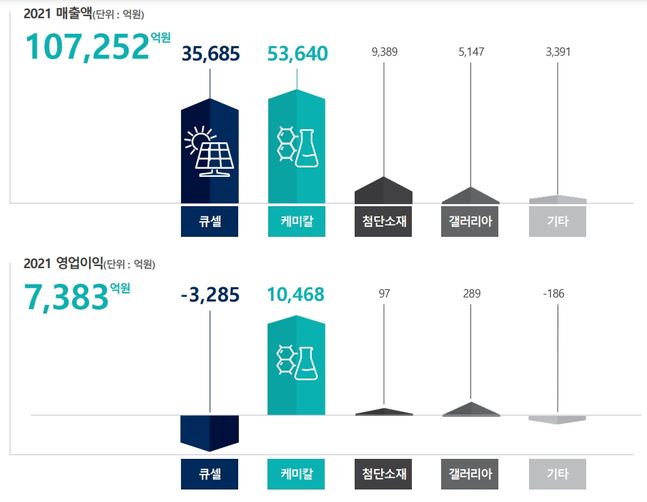

한화솔루션은 지난해 연결 기준 영업이익이 7383억원으로 전년 대비 24.26% 증가했다고 17일 밝혔다. 매출액은 16.64% 증가한 10조7252억원이며 당기순이익은 107.56% 늘어난 6262억원이다.

케미칼 부문은 매출이 전년 대비 61.3% 증가한 5조3640억원, 영업이익이 174.6% 증가한 1조468억원을 기록했다. 매출과 영업이익 모두 역대 최대 기록을 경신했다.

글로벌 경기 회복에 따라 PVC, 가성소다 등 주요 제품의 판매가 호조세를 보였고, 유가 약세에 따라 저가 원료 투입 효과가 지속된 영향이다.

반면 큐셀 부문은 전년 대비 매출이 3.6% 감소한 3조5685억원, 영업손실은 3285억원으로 적자 전환했다. 주요 원자재(웨이퍼·은·유리 등) 가격이 급등한 상황에서 해상 운임 상승으로 물류비까지 크게 증가한 탓이다.

한화큐셀은 이날 컨퍼런스콜에서 "지난해 4분기의 경우 타이트한 공급에 ASP(평균판매단가)가 의미있게 상승했으나 이를 상회하는 원가가 반영됐다"고 설명했다.

이어 "스팟 가격은 4분기엔 하락했으나 래깅 효과로 전분기(3분기) 보다 높게 반영됐다"면서 "원자재 가격, 성과급, 운임 상승 등이 (4분기 태양광 부문 실적에) 반영됐다"고 말했다.

첨단소재 부문은 완성차 업계의 생산 증가에 따라 매출이 전년 대비 24.9% 증가한 9389억원, 영업이익이 97억원으로 흑자 전환했다.

갤러리아 부문은 소비 심리 회복으로 해외 고가 브랜드와 가전제품의 판매가 늘면서 전년에 비해 매출이 13.7% 증가한 5147억원, 영업이익은 약 10배 증가한 289억원을 기록했다.

올해 한화솔루션은 태양광 사업이 여전히 높은 원자재 가격 영향으로 1분기에도 적자가 불가피할 것으로 내다봤다.

한화솔루션은 "ASP는 지난해 4분기 보다 올해 1분기 큰 폭의 상승이 예상된다"면서 "1분기에도 적자가 지속되겠지만 4분기를 저점으로 (적자폭이) 개선될 것"이라고 전망했다.

이어 "상반기가 끝나는 시점 이후로 원자재 공급 이슈가 해소되면 원가 부담이 완화될 것"이라며 "올해는 지난해와 비교해 비정상적인 상황이 지속되지 않을 것이라는 전망이 우세하다"고 설명했다.

이와 함께 한화솔루션은 전체적으로 올해 태양광 모듈 수요는 30~40GW(기가와트) 수준일 것으로 예상했다.

한화솔루션은 "미국 정책적인 방향에 따라 지난해 보다 성장폭 둔화가 있을 수 있겠지만 유럽·미국 등의 주도로 전체적으로 30~40GW 성장 기조가 전망된다"고 말했다.

케미칼 부문에서는 지난해 실적을 견인한 PVC와 가성소다가 강보합세를 유지할 것으로 기대했다.

한화솔루션은 "PVC는 올해 238만t 증설이 예상돼있고 수요가 연평균 250만t 내외인 점을 감안하면 올해도 PVC 시황은 작년 대비 강보합세를 예상한다"면서 "가성소다는 제한적인 신증설이 이뤄지는 가운데 수요 호조 및 타이트한 아시아 역내 상황으로 국제가격 강세가 지속될 것으로 예상된다"고 말했다.

특히 가성소다는 이차전지향 수요가 신규 수요처로 자리잡으면서 시황에 긍정적으로 작용할 것으로 봤다. 가성소다는 배터리 소재인 양극재 생산 공정에서 불순물 제거를 위해 사용된다.

한화솔루션 2021년 실적ⓒ한화솔루션

한화솔루션 2021년 실적ⓒ한화솔루션

한화솔루션은 "전기차용 이차전지용 수요는 향후 10년간 16배 성장할 것으로 전망된다. 특히 GWh(기가와트아워)당 가성소다 사용량 430t으로 추정된다. 2030년엔 수요가 130만t 증가할 것"이라고 말했다. 그러면서 양극재 제조사들을 중심으로 고객군이 형성될 것으로 전망했다.

올해 한화솔루션은 1조원이 넘는 시설투자(CAPEX)를 단행하겠다고 밝혔다. 총 투자 규모는 1조3000억원으로, 케미칼 5000억원 중반, 태양광 4000~4300억원, 첨단소재 2000억원, 갤러리아 500억원이다.

한화솔루션은 "태양광 관련 웨이퍼 대면적화(크기 증가) 작업을 지난해에 이어 올해에도 진행할 예정"이라며 "탑콘(TOPCon)에 대해서도 투자가 진행된다"고 말했다.

한편 지난 11일 발생한 여천NCC 폭발 사고와 관련해서는 실적에 큰 영향은 없을 것으로 진단했다. 여천NCC은 한화솔루션과 DL케미칼이 각각 50%의 지분을 갖고 투자한 합작 회사다.

한화솔루션은 "YNCC 사고 여파로 조업중단 및 가동 정지 기간이 발생했다"면서 "현재 NCC 시황 등을 기준으로 판단하면 실적 변동은 크게 없을 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기