공유하기

정유사 2월 평균 가동률 80.6%…전년비 6.5%p↑

글로벌 석유 수요 증가 기대감에 정유사 '함박웃음'

우크라이나 전쟁, 中 코로나 재확산 등은 불안요소

국내 정유4사 로고.ⓒ각사

국내 정유4사 로고.ⓒ각사

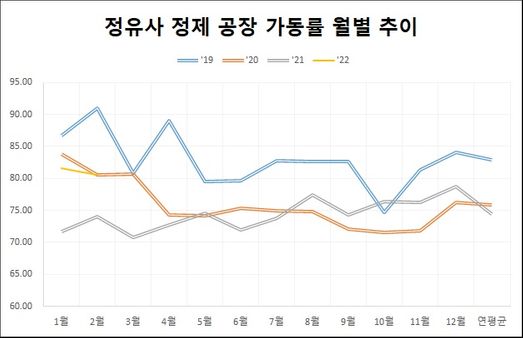

국내 정유사들의 평균 가동률이 2개월 연속 80%를 웃돌았다. 지난해 '위드코로나' 국면 전환 이후 석유제품 수요 회복세가 지속되고 있는 것으로 풀이된다.

주요 기관들도 올해 석유 수요가 코로나 이전 수준을 회복할 것이라는 데 무게를 두고 있다. 다만 러시아-우크라이나 충돌과 중국 코로나 재확산 등 가중되고 있는 대내외 불확실성은 리스크 요인으로 꼽힌다.

24일 한국석유공사와 대한석유협회 등에 따르면 국내 정유사들의 올해 2월 평균 가동률은 80.6%로 전월과 비교해 1.0%p 감소했다. 다만 전년 동월 대비로는 6.5%p 뛰었다.

이로써 정유사들의 평균 가동률은 2개월 연속 80%대를 나타냈다. 정유사 가동률은 지난 1월 81.6%를 기록하며 2020년 3월(80.65%) 이후 22개월 만에 80%대를 회복한 바 있다.

지난해 하반기부터 본격화된 '위드코로나' 국면으로 석유제품 수요가 점진적으로 개선된 영향으로 해석된다. 실제 작년 상반기 72.63%에 그쳤던 평균 가동률은 하반기엔 76.13%로 증가하며 회복 기대감을 높였었다.

주요 에너지 기관들도 올해 석유 수요가 회복될 것이라는 데 무게를 두고 있는 만큼, 가동률은 견조한 흐름을 보일 가능성이 있다.

석유수출국기구(OPEC)는 3월 보고서(MOMR)를 통해 올해 글로벌 석유 수요가 하루 평균 1억90만 배럴을 기록할 것으로 전망했다. 전월 전망치인 1억80만 배럴에서 10만 배럴 상향했다.

이는 지난해 석유 수요(9674만 배럴) 보다 4.3% 많은 수치로, 코로나 이전인 2019년(1억10만 배럴)을 80만 배럴 상회한다. 오미크론과 러시아-우크라이나 갈등 등이 석유 수요에 큰 영향을 주지는 못할 것이라는 진단으로 해석된다.

미국 에너지정보청(EIA)도 이달 보고서에서 올해 글로벌 석유 수요 전망을 전월에 이어 1억61만 배럴로 유지했다. 그러면서 내년 석유 수요는 7만 배럴 상향한 1억255만 배럴로 상향했다.

글로벌 전망 기관들이 오미크론과 우크라이나발 지정학적 위기가 석유 수요에 막대한 영향을 주지 못할 것으로 판단하면서, 국내 정유사들의 상반기 실적도 이전 보다 개선될 가능성이 높다.

특히 정유사들의 수익성 지표로 꼽히는 정제마진이 3월 셋째주 현재 배럴당 7달러를 넘어서면서 이 같은 전망에 힘이 실리고 있다.

국내 정유사 월평균 가동률 추이.(자료:한국석유공사, 대한석유협회)ⓒ데일리안

국내 정유사 월평균 가동률 추이.(자료:한국석유공사, 대한석유협회)ⓒ데일리안

정제마진은 원유를 수입한 후 정제해 휘발유, 경유 등의 석유 제품을 만들어 팔 때, 얼마만큼 이익을 남길 수 있느냐는 것으로, 통상 업계에서는 배럴당 4~5달러를 정제마진 손익분기점(BEP)으로 판단한다.

석유 제품 마진 증가에 힘 입어 에쓰오일, GS칼텍스, 현대오일뱅크 등 국내 정유사들은 지난해 모두 조 단위 영업이익을 기록한 바 있다. 정제마진 강세에 정유사들의 1분기 실적은 이미 최고치 경신을 예고하고 있다.

KB증권은 SK이노베이션의 정유 부문 영업이익이 정제마진 상승 등의 영향으로 1조3742억원을 기록, 분기 사상 최대 이익을 기록할 것으로 전망했다. 에쓰오일의 1분기 증권가 컨센서스(추정치)는 전년 동기 보다 14% 많은 7184억원이다.

다만 러시아-우크라이나 갈등과 중국의 코로나 확산 등은 불확실성 요소로 꼽힌다. IMF(국제통화기금)는 러시아의 우크라이나 침공이 세계 경제 성장을 둔화시키고 인플레이션을 자극할 것이라고 우려했다.

중국의 경우, 오미크론 변이 바이러스 확산으로 지린성 창춘시, 산둥성 웨이하이시·더저우시, 광둥성 선전시 등 일부 지역 봉쇄조치를 단행했다. 이번 조치로 중국 석유 수요가 하루 평균 50만 배럴 줄어들 것이라는 전망이 나온다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기