공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 5만원으로 상향

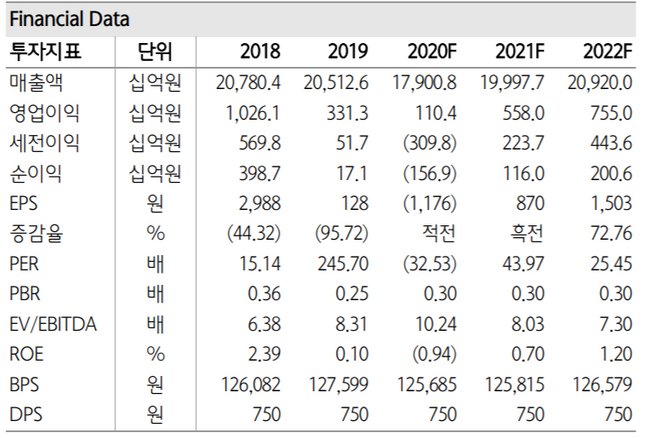

현대제철 투자지표 변동 추이 ⓒ하나금융투자

현대제철 투자지표 변동 추이 ⓒ하나금융투자

하나금융투자는 29일 현대제철이 철강제품의 판매량 회복과 가격 인상으로 수익성 개선에 성공할 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 3만8000원에서 5만원으로 상향조정했다.

박성봉 하나금융투자 연구원은 "올해 4분기 현대제철은 전 분기 대비 각각 11.2%, 338.9%씩 늘어난 4조2000억원의 별도 매출액과 803억원의 영업이익을 기록할 것으로 예상된다"며 "신종 코로나바이러스 감염증(코로나19) 확산에도 불구하고 자동차용 강판 중심의 판재류 판매가 회복되면서 철강제품 판매량이 전 분기 대비 3.5% 증가한 502만톤을 기록할 것으로 예상되기 때문이다"라고 설명했다.

이어 "철광석가격 상승분 전가를 위한 공격적인 가격인상으로 판재류와 봉형강의 스프레드가 동반 확대되는 등 긍정적인 효과를 발휘할 것"이라고 덧붙였다.

박 연구원은 "중국 철강 유통가격이 4분기 급등세로 전환하면서 중국의 주요 철강사들이 내년 1월부터 대부분의 판재류 가격인상을 추진하고 있는 만큼 현대제철도 유통향 열연과 일반 냉연 중심으로 1월부터 큰 폭의 가격인상을 발표한 상황"이라며 "최근 부담스러운 철스크랩 가격 상승에도 불구하고 양호한 내수 수급을 고려하면 올해 4분기 수준의 스프레드가 유지되면서 내년 1분기에는 수익성이 개선될 것으로 기대된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기