공유하기

인플레·대출 금리 뛰면 가계대출 연체율 급등 우려

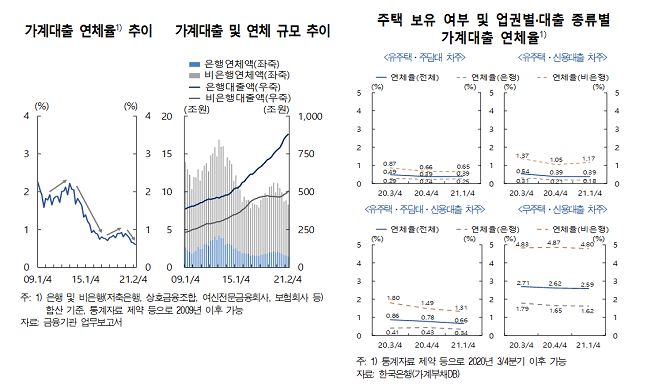

가계대출 연체율 그래프 ⓒ 한국은행

가계대출 연체율 그래프 ⓒ 한국은행

코로나19 불확실성 속에서도 가계대출 연체율은 가장 낮은 수준을 기록중이나 물가상승 압력 확대, 대출 금리 상승으로 연체율이 다시 급등할 수 있는 만큼 대비해야 한다는 지적이다.

23일 한국은행이 국회에 제출한 금융안정보고서에 따르면 글로벌 금융위기 이후 가계대출 연체율은 두 차례의 상승기와 하락기를 거치면서 0.60%(6월말 기준)를 기록, 가장 낮은 수준으로 나타났다.

이같은 연체율 하락 요인은 ▲신용위험 관리 강화 및 고신용자 대출 확대 ▲주택관련대출 증가 ▲코로나19 관련 금융지원·완화조치 지속 등에 기인했다는 분석이다.

그러나 한은은 금융 지원·완화조치 종료 및 가계대출 규제 강화와 인플레이션 압력 증대 등에 따른 가파른 대출금리 상승세 등으로 자산가격 조정이 증대되거나 예기치 않은 소득 감소 충격이 더해지면 연체율이 다시 늘어날 가능성을 경계했다.

대내외 여건 악화로 연체율이 상승했던 2012년과 2018년 전후 일부 과다채무자를 중심으로 주택담보대출 연체가 크게 급증한 바 있다. 소득 감소·비은행대출 증가·이자부담 증가 충격을 동시에 받은 차주의 연체율 상승폭도 3배 정도 커지는(연체율 하락기 +0.7%p → 연체율 상승기 +2.1%p) 것으로 나타났다.

한은은 또 “대출을 활용한 자산매입이 급증할 경우 과거 사례에서 보듯이 자산가격의 하락조정 위험이 커져가면서 장래 연체율의 상승위험을 더 증폭시킬 수 있음에도 유의해야 한다”며 “대내외 경기회복세와 인플레이션 압력, 가계대출 규제 등으로 대출금리 상승세가 확대될 경우 취약가계를 중심으로 연체위험이 커지는 상황에 대해서도 면밀히 대비해야 한다”고 강조했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기