공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 1만8000원 상향조정

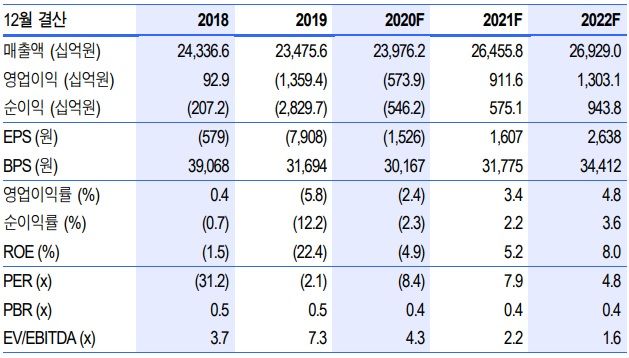

LG디스플레이 실적 추이.ⓒ신한금융투자

LG디스플레이 실적 추이.ⓒ신한금융투자

신한금융투자는 24일 LG디스플레이에 대해 3분기 영업이익 흑자전환이 예상된다며 목표주가는 1만8000원으로 상향조정한다고 밝혔다. 투자의견은 매수를 종전대로 유지하기로 했다.

소현철 신한금융투자 연구원은 "3분기 LCD디스플레이 TV 가격 급반등과 전략고객향 스마트폰용 OLED 패널 공급 확대, 중국 광저우 OLED TV 라인 정상가동으로 3분기 영업이익은 7분기만에 흑자전환이 기대된다"고 예상했다.

이어 "3분기 영업이익은 420억원을 기록해 전분기까지 이어졌던 영업적자를 벗어날 것"이라고 덧붙였다.

그러면서 4분기 영업이익은 2610억원으로 위기에서 점차 더 벗어날 것으로 내다봤다.

소 연구원은 "6월초부터 북미를 중심으로한 대형 TV 수요 급증의 영향으로 LCD TV 패널 가격이 반등했고

연말까지 가격 강세가 지속될 것으로 보이고 그동안 실적발목을 잡았던 OLED 사업도 정상화되고 있어 주가강세가 기대된다"고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기