공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수'로 상향, 목표주가는 13만원으로 높여

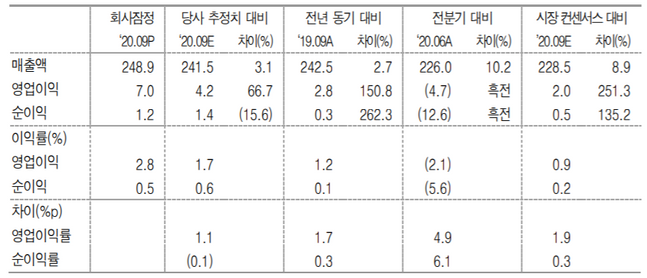

대웅제약 2020년 3분기 실적 지표 (단위 : 십억원, 퍼센트) ⓒKTB투자증권

대웅제약 2020년 3분기 실적 지표 (단위 : 십억원, 퍼센트) ⓒKTB투자증권

KTB투자증권은 5일 대웅제약에 대해 소송악재로 지난 4개월 간 시장에서 소외됐지만 나보타 매출 회복과 연구개발(R&D) 모멘텀이 부각되면서 점진적 실적 정상화에 성공했다고 평가했다. 이에 투자의견은 기존 '중립'에서 '매수'로 높였고, 목표주가도 12만원에서 13만원으로 상향조정했다.

이혜린 KTB투자증권 연구원은 "올해 3분기 대웅제약은 1년 새 31억원 늘어난 113억원의 '나보타' 매출액과 메디톡신 허가취소 반사이익으로 49억원을 기록한 내수매출 등을 포함해 전년 동기 대비 3% 늘어난 별도 매출액을 시현했다"며 "영업이익은 전년 동기 대비 151% 급증한 70억을 거두면서 시장 전망치를 상회했다"고 설명했다.

이어 "40억원 규모인 알비스 재고자산 폐기비용과 45억원 규모인 ITC 소송비용 등을 감안하면 실질적인 영업익은 155억원까지 늘어난다"고 덧붙였다.

이 연구원은 "예측하기 어려운 ITC 소송 결과를 2주 앞둔 상황이지만, 한올바이오파마의 지분가치를 제외하고도 5000억 내외인 현재 기업가치는 이미 소송 결과를 최악으로 반영하고 있는 것으로 보인다"며 "이에 오는 4분기에는 HL036, Fexuprazan과 관련된 R&D 모멘텀 발생 가능성과 120억원으로 예상되는 나보타 매출액 등의 영향으로 전년 동기 대비 508% 급증한 82억원의 영업익을 거둘 것으로 관측된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기