공유하기

해지환급금 지급 건수 7년 만에 감소세 전환

삼성 6.6%↓, 교보 1.2%↓, 한화만 2.8% 증가

만기시 보험금 더 주는 저·무해지 보험 '복병'

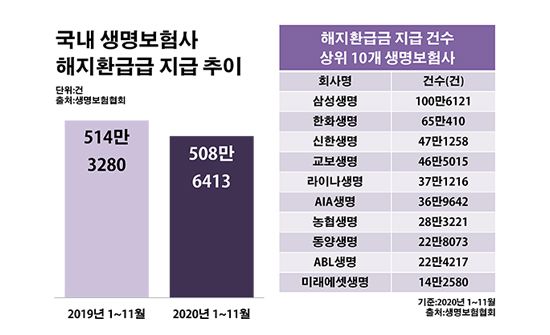

국내 생명보험사 해지환급금 추이.ⓒ데일리안 부광우 기자

국내 생명보험사 해지환급금 추이.ⓒ데일리안 부광우 기자

생명보험사 상품에 가입했다가 중도에 계약을 깨는 소비자들이 7년 만에 감소한 것으로 나타났다. 여느 때라면 이런 고객 이탈 축소는 보험사들에게 반가운 소식일 수 있다. 하지만 만기 유지 시 가입자에게 더 많은 돈을 돌려줘야 하는 저해지·무해지 환급형 상품이 인기를 끄는 와중 계약을 끝까지 유지하는 고객들이 많아지고 있다는 점에서, 생명보험업계는 혹시 모를 역풍에 촉각을 곤두세우는 모습이다.

17일 생명보험협회에 따르면 국내 24개 생보사들이 작년 1~11월까지 지급한 해지환급금 건수는 총 508만6413건으로 전년 동기 대비 1.1% 줄어든 것으로 집계됐다. 해지환급금은 이름 그대로 약정 만기가 도래하기 전 계약을 깨는 가입자에게 보험사가 내주는 돈을 가리키는 표현이다.

주요 대형 생보사별로 보면 우선 삼성생명의 해지환급금 지급 건수가 같은 기간 107만8124건에서 100만6121건으로 6.6% 줄었다. 교보생명의 해당 건수 역시 47만484건에서 46만5015건으로 1.2% 감소했다. 빅3 생보사 중에서는 한화생명의 해지환급금 지급 건수만 63만2871건에서 65만410건으로 2.8% 증가했다.

이 같은 생보업계의 해지환급금 축소 추이에 시선이 쏠리는 이유는 수년째 이어지던 확대 흐름에 반전 조짐이 감지된 것이기 때문이다. 생보사들의 해지환급금 지급 건수는 2014년부터 2019년까지 6년 연속 증가를 기록해 왔다. 2019년에는 561만3426건으로 처음 500만건을 돌파했다. 그러다 지난해 들어 7년 만에 반대 기조로 돌아선 것이다.

특히 신종 코로나바이러스 감염증(이하 코로나19) 사태로 인해 가계 경제의 타격이 불가피했음에도 오히려 계약 이탈이 축소됐다는 점은 눈길을 끄는 대목이다.

코로나19 충격 속에서도 보험 해지가 도리어 줄어든 것은 전염병이란 특수 상황이 작용한 것으로 풀이된다. 코로나19로 건강에 대한 개인들의 관심이 그 어느 때보다 커지면서, 질병이나 상해에 따른 비용을 보장하는 보험을 지키려는 노력이 확산되고 있다는 해석이다.

문제는 최근 무·저해지 보험이 시장에서 인기를 끄는 가운데 이 같은 움직임이 벌어지고 있다는 점이다. 무·저해지 보험은 중도에 계약을 해지하는 보장성 보험 고객에게 해지환급금을 적게 지급하거나 아예 주지 않지만, 만기까지 약정을 유지하면 더 많은 환급금을 기대할 수 있는 상품이다.

이런 무·저해지 보험의 구조 상 계약 유지율이 생각보다 높아지면 보험사는 큰 손해를 떠안게 될 수 있다. 계약 유지율이 예상보다 떨어지면 지급되지 않는 해약환급금이 많아지면서 보험사에게 이익이 발생하지만, 반대로 유지율이 높아지면 보험금 지급을 위한 재원이 부족하게 돼 손실이 날 수 있다.

실제로 과거 해외 시장에선 무·저해지 환급형 상품이 보험사들에게 곤혹스런 기억을 안긴 바 있다. 캐나다에서 판매되던 정기보험과 유니버셜 보험에 무해지 환급 상품이 존재했는데, 4%까지는 나올 것이라 예상했던 계약 해지율이 실제로는 1~2%에 그치면서 보험사가 손실을 떠안은 것이다.

보험업계 관계자는 "무·저해지 환급형 보험의 보편화는 줄곧 증가해 오던 보험 중도 해지에 제동을 거는 요인이 될 수 있다"며 "아직 국내의 경우 관련 예측 데이터가 충분하지 않은 상황에서 본격적으로 보험 해약률이 낮아지기 시작하면, 무·저해지 상품을 단기간 집중적으로 판매한 보험사는 리스크 관리에 장기간 애를 먹게 될 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기