×

공유하기

고려아연이냐 MBK·영풍이냐 …MBK 공개매수 마감 하루 앞으로

최윤범 측 공개매수가 상향 강수에도 법적 리스크에 주가 주춤

자사주 공개매수 배임 우려, '임의적립금' 사용 여부 새 쟁점

영풍정밀도 변수…가격은 최 회장 측이 높지만 물량 다 못 팔수도

최윤범 고려아연 회장(왼쪽)과 장형진 영풍 고문 ⓒ각사

최윤범 고려아연 회장(왼쪽)과 장형진 영풍 고문 ⓒ각사

"주주들은 과연 누구 손을 들어줄까."

MBK파트너스·영풍 연합의 고려아연과 영풍정밀의 공개매수 마감일이 하루 앞으로 다가옴에 따라 양사 주주들의 '눈치 게임'이 치열하게 전개되고 있다. MBK·영풍 연합의 공개매수는 이달 14일 끝나는 반면, 고려아연 측의 공개매수는 23일 종료된다.

업계에선 고려아연 주식 유통 물량의 대부분을 들고 있는 기관투자가들이 리스크 분산을 위해 MBK 연합과 고려아연의 공개매수에 보유 지분을 나눠 응할 것으로 내다보고 있다. 기관투자가들의 물량은 고려아연 전체 지분의 18~20%로 추정되고 있다.

실제 지난 11일 최윤범 고려아연 회장이 자사주 공개매수 가격을 주당 89만원으로 재인상하는 승부수를 띄웠지만, 이날 고려아연 주가는 MBK 연합의 제시 가격보다 낮은 79만4000원에 마감했다. MBK파트너스·영풍 연합의 공개매수가는 83만원이다.

가격만 보면 최 회장 측의 공개매수가가 더 높지만, 법원이 고려아연의 자사주 취득 가처분 신청을 인용할 가능성이 있다는 게 리스크다.

앞서 MBK·영풍 연합은 고려아연 측의 자사주 공개 매수에 대해 "개인의 경영권 방어를 위해 회사에 2.7조라는 천문학적인 규모의 차입금 부담을 지우고, 그로 인해 1000억원이 넘는 이자비용 지출을 하게끔 하는 것이 과연 적법·정당한 행위인지 묻고 싶다"며 "고려아연의 자사주 매입 목적, 규모, 조건, 그로 인한 고려아연에 대한 영향 등을 종합적으로 고려해 자사주 공개매수가 이사의 선관주의의무 및 충실의무에 위배되는지 여부를 판단해달라"고 서울중앙지법에 가처분 신청을 낸 상태다.

특히 이번 가처분에는 고려아연 측이 임의적립금을 자사주 매입에 사용하는 과정 역시 위법에 해당한다는 내용이 포함됐다. 임의적립금의 목적을 전환하는 권한이 이사회가 아닌 주주총회에 있다는 취지다.

문제는 법원이 가처분 신청을 인용하면 고려아연 측 공개매수에 올인한 투자자는 손실을 볼 수밖에 없다는 데 있다. 공개매수 경쟁이 끝나면 주가는 경영권 분쟁 전 주가인 50만~55만원 수준으로 떨어질 가능성이 크기 때문이다. MBK·영풍 연합이 제기한 고려아연 자사주 매입 금지 가처분 신청 결과는 고려아연의 공개매수 종료일인 23일보다 앞선 21일 안팎에 나올 예정이다.

여기에 고려아연 지분 1.85%를 보유해 MBK·영풍 연합과 최 회장 측 경영권 분쟁에 있어 '캐스팅 보트'로 꼽힌 영풍정밀의 향방도 미지수다. 영풍정밀은 최 회장 측이 공개매수 가격을 3만5000원으로 기존(3만원) 대비 16.7% 높였지만, 영풍정밀의 주가는 2만9200원으로 MBK·영풍 연합이 제시한 공개매수가보다 낮게 마감됐다.

MBK·영풍 연합의 공개매수 가격은 3만원으로 최 회장 측(3만5000원)보다 낮지만, 매수 예정 물량(43.43%)이 실제 유통 물량 전체에 가까워 사실상 모든 청약 신청 물량을 사들일 수 있다. 하지만 최 회장의 경우 매수 예정 물량을 추가로 올렸음에도 35%라 유통 물량에 못 미치는 만큼 청약 당첨률은 다소 낮아질 여지가 있다. 청약 수량에 따라 MBK·영풍 연합의 공개매수가 기대 수익률이 더 높을 수 있다는 의미다.

업계에 한 관계자는 "주식시장이 제일 싫어하는 것은 불확실성"이라며 "그런 만큼 어느 한쪽에 주식을 몰아주지 않고 양측의 공개매수에 나눠 응하는 방법을 택할 가능성이 크다"고 분석했다.

MBK·영풍 연합이 현재 고려아연 지분 33.1%를 보유하는 상황에서 3.5%만 확보하더라도 최 회장 측 의결권을 앞설 것으로 추산된다. MBK·영풍 연합이 과반을 확보하지 못하더라도 이사회 싸움에서는 우위에 설 수 있는 셈이다. 물론 이번 공개 매수로 7% 내외를 얻어 의결권 기준 과반을 확보하면 MBK 측으로 경영권이 넘어간다.

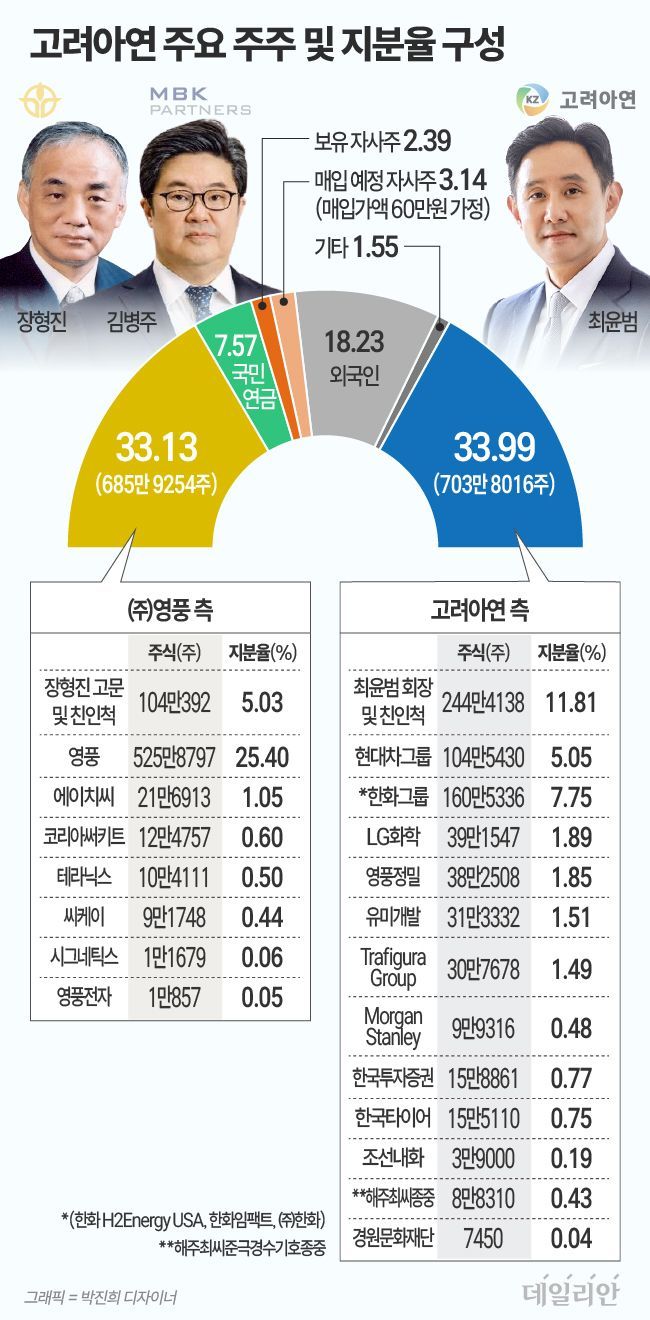

고려아연의 주요 주주 및 지분 구성ⓒ데일리안 박진희 디자이너

고려아연의 주요 주주 및 지분 구성ⓒ데일리안 박진희 디자이너

한편 양측은 주말에도 각 사의 공개매수에 응했을 때, 기업가치 하락을 거론하며 치열한 신경전을 이어갔다.

MBK·영풍 연합은 고려아연의 과도한 차입을 통한 자사주 매입으로 2030년 고려아연의 부채 비율이 244.7%로 치솟는 등 기업가치가 훼손될 것이라고 지적했다. MBK는 "고려아연 측 주장대로 공개매수 종료 후 6년 만에 부채 비율을 20%대로 낮추기 위해서는 6년간 본업인 제련업과 트로이카 드라이브 관련 투자는 중단하는 등 현금 지출을 최소화하면서 오로지 차입금만 갚아야 한다"며 "최 회장의 지위 보전을 위해 회사의 현재와 미래는 생각하지 않는다는 뜻"이라고 말했다.

이에 대해 고려아연 측은 "MBK·영풍 연합의 공격 이후 10거래일 만에 은행, 증권사 등 금융기관이 신속하게 2조7000억원을 신용대출과 담보대출로 제공했다"며 회사의 재무 건전성은 최근 금융기관들 심사를 통해 입증됐다고 반발했다.

그러면서 MBK·영풍 연합의 2차 자사주 매입 금지 가처분 신청은 고려아연 자사주 공개매수에 불확실성을 부각하려는 의도라고 비판했다. 고려아연 측은 "MBK는 공개매수에서 단 1주만 청약을 받아도 현재 영풍이 보유하고 있는 고려아연 지분을 헐값에 가져갈 수 있다"며 경영진과 임직원들이 오랜 기간 일군 성과가 위협받는다고 주장했다.