공유하기

실물·물가에 미치는 영향의 비대칭성 분석 발표

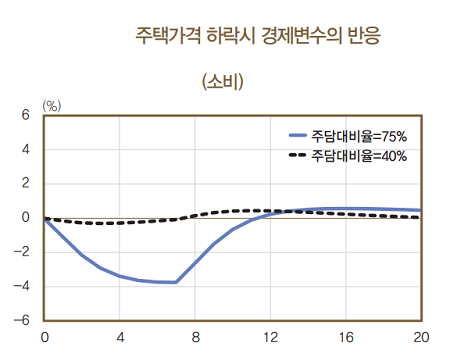

주태가격 하락시 소비 여력 하락을 보여주는 그래프 ⓒ 한국은행

주태가격 하락시 소비 여력 하락을 보여주는 그래프 ⓒ 한국은행

한국은행이 주택가격이 높은 상승세를 지속할 경우 경제에 악영향을 줄 수 있다며, 선제 리스크 관리를 주문했다. 전날 인플레이션 영향 점검 보고서에 이어, 이날 부동산 가격 상승에 따른 금융불균형을 강조하며 금리인상 명분을 다지는 모습이다.

한은은 20일 ‘주택가격 변동이 실물 물가에 미치는 영향의 비대칭성 분석’이라는 제목의 BOK이슈노트(조병수 과장, 이종웅 과장, 권인하 조사역)’에서 이같이 밝혔다. 보고서는 주택가격 → 실물경기(소비) → 인플레이션 경로를 중심으로 주택가격 변동이 주택가격 상승기와 하강기에 따라 실물경기와 물가에 상이한 영향을 미치는지 여부를 분석했다.

한은은 ▲차입제약을 가정한 ‘DSGE’ ▲실물변수·주택가격·금융변수 등이 포함된 임계 ‘VAR 모형’을 활용해 분석했다. 그 결과 주택가격이 실물경기 및 인플레이션에 미치는 영향은 주택가격 상승 보다 하락시 유의하게 나타났다.

특히 가계부채 수준이 높을수록 주택가격 변동에 대한 거시경제변수의 비대칭적 반응이 확대됐다. 주택담보대출 비율의 분포를 종합적으로 고려해 각각 75%, 40%로 설정하고 주택 가격 하락 충격(최대 -20%)은 최대 하락폭을 기록한 외환위기 당시(전년동기대비 약 -17.7%) 기준으로 놓았다.

한은 관계자는 “주택가격이 최대 20% 하락시 주담대 비율 75%에서는 소비 여력이 균형상태보다 4% 하락, 주담대 비율이 40%일때는 0.2% 정도 낮아졌다”고 설명했다. 고용 여력도 유의한 결과가 나타났다.

보고서는 “주택가격이 높은 상승세를 지속할 경우 주택가격 조정 가능성이 높아지면서 추후 우리 경제에 부담으로 작용할 우려가 크다”며 “특히 가계부채가 누증된 상황에서 대내외 충격에 따른 주택가격 조정은 그 부정적 영향이 더 커질 수 있다”고 경고했다.

이어 “우리 경제의 지속적인 성장을 위해 경제주체들의 레버리지를 안정적인 수준에서 관리하는 등 금융불균형이 누적되는 것을 방지하기 위한 노력이 필요하다”고 덧붙였다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기