×

공유하기

국제원자재 값 상승 따른 기업채산성 영향 분석

연간기업수익성 1.8%p감소…물가는1.6%p 상승

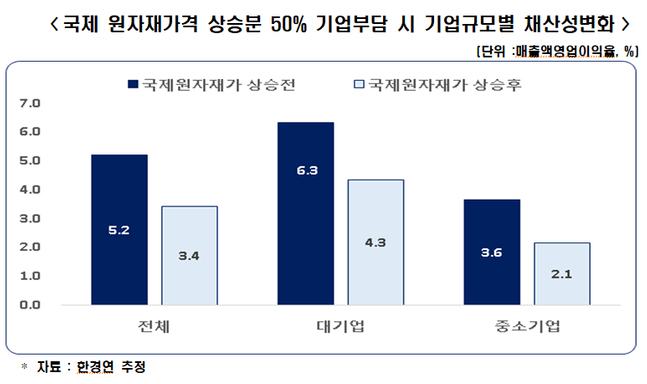

국제 원자재가격 상승에 따른 기업규모별 채산성변화.ⓒ한국경제연구원

국제 원자재가격 상승에 따른 기업규모별 채산성변화.ⓒ한국경제연구원

국제 원자재 가격 급등 여파로 기업의 채산성과 거시경제에 부정적 영향이 크다는 주장이 제기됐다. 이에 따라 환율안정, 국제 원자재 수급 안정 지원 등의 노력이 필요하다는 지적이다.

한국경제연구원(한경연)은 ‘국제원자재가 급등이 기업채산성 등 경제에 미치는 영향과 시사점’ 분석 결과 원자재값 상승으로 올해 1~9월 기준 기업의 영업이익률이 1.8%p 감소했다고 1일 밝혔다. 반면 소비자 물가는 1.6%p 상승한 것으로 나타났다.

국제원자재 가격이 국제원유를 중심으로 급등세를 보이고 있다. 국제원유가격은 코로나19 영향으로 작년 4월에 저점을 찍은 후 상승폭이 유종별로 3.6배(두바이유)에서 최대 5.0배(WTI)에 달한다.

WTI는 작년 4월 배럴당 15.06달러에서금년 9월에는 배럴당 75.03달러로, 두바이유는 20.82달러에서 75.90달러로, 브렌트유는 20.66달러에서 78.77달러로 치솟았다.

금을 제외한 알루미늄 등 비철금속가격과 옥수수 등 주요곡물 선물가격도 가파른 상승세이다. 한경연은 국제원자재가격이 급등세를 보이고 있는 것은 백신효과와 그간 경기침체에 따른 기저효과로 글로벌 경기가 큰 폭의 반등세를 보이고 있기 때문이라고 봤다. 실제 정점에서의 국제원자재 가격상승률이 올해 3분기 60.8%로 과거 외환위기(‘00.1분기 57.8%)와 금융위기(‘10.1분기 39.8%)기보다 높았다.

한경연은 국제원자재 가격의 증감률 고저점간 격차도 금번 코로나19 시기에서 가장 커 기업의 대응이 많이 어려울 것으로 추정했다.

코로나19 상황에서의 증감률 저점은 작년 2분기 –34.5%, 현재까지의 고점은 금년 3분기 60.8%로 고·저점 차이가 95.3%p에 달했다.

반면 금융위기 기간(2008년 4분기~2010년 2분기)의 경우 2009년 2분기 –43.0%이 저점, 2010년 1분기 39.8%가 고점으로 고·저점 차이가 82.8%p였다. 외환위기 기간(1997년 4분기~2000년 1분기)에는 1998년 1분기 –24.3%가 저점, 2000년 1분기 57.8%가 고점으로 고·저점차이가 82.1%p였다.

올해 1∽9월 중의 원화기준 원재료수입물가 상승률은 전년동기 대비 32.3%에 달한다. 한경연은 기업들이 원재료수입물가 상승분의 절반을 제품판매 가격에 반영하고, 나머지 절반은 자체 흡수한다는 가정아래 국제원자재가 상승이 기업채산성 등에 미치는 영향을 분석했다.

분석결과 비금융업 전체기업의 매출액 영업이익율은 코로나19 이전인 5년(2015년~2019년)간 평균 5.2%였는데, 국제원자재 가격 상승으로 인해 영업이익률이 3.4%로 이전보다 연간 1.8%p 하락할 것으로 나타났다.

기업규모별 매출액 영업이익율 하락 폭은 대기업이 2.0%p, 중소기업이 1.5%p로 대기업이 더 컸다. 한경연은 국제원자재 가격 인상의 영향을 대기업이 더 많이 받는 것은 매출액대비 재료비 비중이 대기업이 더 높기 때문이라고 분석했다.

추광호 한경연 경제정책실장은 “정부가 기업들의 제품가격을 규제할 경우 기업채산성 악화로 인한 영업잉여의 감소 등 경제성장에 부정적 영향을 초래할 것”이라며 “가격규제 등 인위적 물가억제책 대신 가격급등 원자재에 대한 할당관세 적용 등 국제원자재의 안정적 수급 지원을 통해 경제악영향을 최소화해야 한다”고 지적했다.