공유하기

보호예수 해제로 187만주 출회 우려

1Q 실적 선방…분기별 우상형 전망

“내년 기점 中 CATL 수익성 넘는다”

LG에너지솔루션의 미국 미시간 공장 생산라인에서 직원들이 생산된 제품을 살펴보고 있다. ⓒLG에너지솔루션

LG에너지솔루션의 미국 미시간 공장 생산라인에서 직원들이 생산된 제품을 살펴보고 있다. ⓒLG에너지솔루션

2차전지 대장주인 LG에너지솔루션이 상장 3개월을 맞아 기관 의무보유물량 해제 여파 등으로 약세를 나타내고 있다. 다만 당초 예상보다 양호한 1분기 성적표를 내놓은 가운데 내년부터 큰 폭의 실적 개선이 기대되는 만큼 주가 상승 여력에 주목해야 한다는 의견이 나온다.

LG에너지솔루션은 27일 오전 10시20분 현재 유가증권시장에서 전 거래일 대비 3.31%(1만4000원) 내린 40만9500원에 거래되고 있다. 이날 3개월 의무보유확약 물량이 풀린 여파와 함께 간밤 미국 뉴욕증시에서 테슬라 주가가 급락한 것이 악재로 작용했다.

지난 1월27일 유가증권시장에 상장한 LG에너지솔루션은 기관에 모두 2337만5000주를 배정했다. 이 중 58.3%(1362만9028주)에 의무보유 확약이 걸려 있었다. 이날부터 보호예수가 해제돼 시장에 풀릴 수 있는 3개월 물량은 187만2911주로 앞서 15일 물량(4만5281주)과 1개월 물량(175만471주)는 시장에 나왔다.

3개월 뒤인 7월 27일에는 기관의 6개월 의무보유 확약 물량 996만365주의 거래가 가능해진다. 또 최대주주인 LG화학(지분율 81.84%)과 우리사주조합(3.63%)이 보유한 물량도 6개월이 지난 시점부터 매도 제한에서 풀린다.

의무보유확약에 대한 보호예수가 해제되면 기관이 보유하고 있던 주식을 매도해 잠재적 매도물량(오버행)이 나올 수 있다.

시장에선 최근 LG에너지솔루션이 부진한 주가를 이어가면서도 공모가(30만원)보다 높은 40만원선에서 움직이고 있는 만큼 차익 실현에 나설 가능성이 높다고 봤다. 1개월 확약 물량이 풀린 지난 2월 28일 LG에너지솔루션은 전 거래일 대비 1.90% 하락한 41만2000원으로 마감했다.

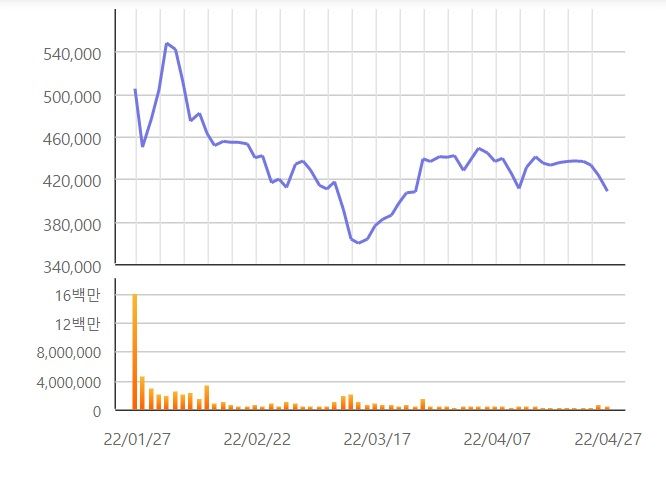

LG에너지솔루션 최근 3개월 주가 흐름 추이 ⓒ한국거래소

LG에너지솔루션 최근 3개월 주가 흐름 추이 ⓒ한국거래소

다만 전문가들은 단기적인 락업 해제 이슈보다는 실적 성장성에 초점을 맞춰야한다는 의견을 내놓는다.

특히 내년부터 세계 배터리 시장 1위인 중국 CATL의 수익성을 따라잡을 것이라는 전망이 제기된다.

LG에너지솔루션은 이날 올해 1분기 연결 기준 실적으로 매출 4조3423억원, 영업이익 2589억원을 기록했다고 공시했다. 전년동기 대비 매출은 2.1% 증가했지만 영업이익은 24.1% 감소했다.

하지만 1분기 영업이익은 증권사 컨센서스인 1639억원을 크게 웃도는 실적이다. 배터리 원재료 가격 급등과 차량용 반도체 부족 현상, 러시아와 우크라이나 전쟁에 따른 부품 수급난 속에서 선방했다는 평가가 나온다.

노우호 메리츠증권 연구원은 “LG에너지솔루션의 분기별 영업이익은 1분기를 기점으로 우상향의 방향성이 전망되는데 원통형 전지의 예견된 성장과 함께 올 하반기 중대형 전지의 출하량 정상화를 예상한다”며 “LG엔솔이 축적 중인 사업 경쟁력은 중장기 해외 경쟁사와의 주가 차별화 요인이 될 전망으로 현 시점을 주가의 추세적 상승 초입으로 판단한다”고 밝혔다.

백영찬 KB증권 연구원은 “LG에너지솔루션의 수익성은 내년을 기점으로 중국 CATL을 상회할 전망으로 장기적으로 CATL 수익성은 하락하고 LG엔솔은 상승이 예상된다”며 “CATL의 경우, 해외 공장 증설에 따른 수율 하락과 중국 전기차 시장의 성장성 둔화 위험이 상존하지만 LG엔솔은 선제적인 해외 공장 증설과 중국 외 다양한 고객 확보를 통해 장기 성장성이 더 클 것”이라고 내다봤다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기