×

공유하기

1년 새 2000억 더 늘며 11조 웃돌지만

NPL 커버리지비율 오히려 악화 불가피

서민 경제 어려움에 위험 관리 '주름살'

카드 결제 이미지. ⓒ연합뉴스

카드 결제 이미지. ⓒ연합뉴스

국내 신용카드사들이 연체 등 부실에 대비한 충당금을 한 해 동안에만 2000억원 넘게 더 쌓으면서 그 규모가 역대 최대를 기록한 것으로 나타났다. 그럼에도 부실채권이 더 빠르게 불어나면서 위기 대응 여력 지표는 오히려 악화한 실정이다.

경기 불황과 고금리가 생각보다 길어지는 가운데 카드 값조차 제때 갚지 못하는 서민들이 많아지면서 여신 관리를 둘러싼 카드사들의 주름살도 깊어지는 모양새다.

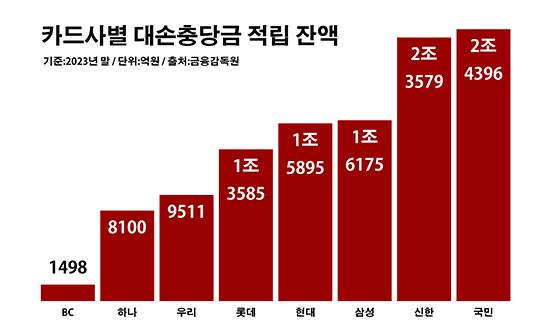

5일 금융감독원에 따르면 지난해 말 기준 카드사들이 적립하고 있는 대손충당금은 총 11조2650억원으로 전년 말 대비 1.9%(2049억원) 늘면서 사상 최대치를 경신했다. 대손충당금은 금융사가 고객들로부터 받아야 할 돈 중 일부가 회수되지 못할 것을 대비해 미리 수익의 일부를 충당해 둔 것이다.

카드사별로 보면 KB국민카드의 대손충당금이 2조4306억원으로 같은 기간 대비 15.2% 증가하며 규모가 가장 컸다. 신한카드의 해당 금액도 2조3579억원으로 3.1% 늘며 2조원 대를 나타냈다.

나머지 카드사들의 대손충당금은 ▲삼성카드 1조6175억원 ▲현대카드 1조5895억원 ▲롯데카드 1조3585억원 ▲우리카드 9511억원 ▲하나카드 8100억원 ▲BC카드 1498억원 등 순이었다.

카드사별 대손충당금 적립 잔액. ⓒ데일리안 부광우 기자

카드사별 대손충당금 적립 잔액. ⓒ데일리안 부광우 기자

이처럼 충당금을 많이 쌓았지만 카드업계의 여신 리스크 대응력은 오히려 예전만 못해졌다. 실제로 조사 대상 기간 카드사들의 고정이하여신(NPL) 커버리지비율은 평균 589.9%로 206.3%포인트(p) 급락했다. NPL 커버리지비율은 금융사가 보유한 부실채권을 가리키는 고정이하여신 잔액과 비교해 충당금을 얼마나 적립하고 있는지 보여주는 지표다.

대규모 충당금에도 NPL 커버리지비율이 떨어진 이유는 단순하다. 충당금 적립 속도보다 부실채권이 더 빠르게 늘고 있어서다. 카드사들이 떠안고 있는 NPL은 1조9095억원으로 1년 새 37.5%나 증가했다.

이처럼 카드업계의 리스크가 확대되고 있는 건 날이 갈수록 쌓이고 있는 연체의 영향이 크다. 카드 값조차 제때 갚지 못하는 이들이 그만큼 많아졌다는 얘기다.

카드사에 쌓인 연체는 2조원을 웃돌고 있다. 수백만명의 신용불량자를 낳으며 금융시장에 상처를 남겼던 이른바 카드 대란 이후 거의 20년 만에 최대 수준이다.

지난해 말 기준 카드사들이 보유하고 있는 자산에서 한 달 이상 상환이 밀린 연체액은 총 2조924억원으로 전분기 말보다 2.0% 늘었다. 이같은 카드 연체량은 2005년 1분기 말(2조2460억원) 이후 최대치다. 당시는 카드업계에 변곡점과 같은 시점이었다. 신용카드 규제 완화를 계기로 2002년부터 2006년 사이 수백만명의 신용불량자를 낳았던 이른바 카드 대란을 관통한 시기다.

문제는 이처럼 어려운 현실이 당분간 이어질 것으로 보인다는 점이다. 이미 생각보다 길어지고 있는 고금리 기조가 올해 내내 지속되고, 이로 인해 이자 부담이 쌓여만 가고 있어서다.

한국은행은 2022년 4월부터 지난해 1월까지 사상 처음으로 일곱 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%포인트 올리는 빅스텝을 단행했다. 이에 따른 현재 한은 기준금리는 3.50%로, 2008년 11월의 4.00% 이후 최고치를 유지 중이다.

금융권 관계자는 "현재 카드업계의 NPL 커버리지비율은 절대 값으로 봤을 때 크게 염려가 되지는 않는 수준"이라면서도 "역대급 충당금에도 불구하고 관련 지표가 더 나빠지고 있는 건 최근 제2금융권의 상황이 얼마나 어려운 지 보여주는 대목"이라고 말했다.