×

공유하기

엔비디아 2Q 매출 시장 전망 보다 상회에도 주가 하락

폭발적 성장 기대 미충족 판단…AI 산업 자체는 성장세 무게

HBM 공급 부족 속 SK·삼성 수혜 당분간 이어질 듯

젠슨 황 엔비디아 최고경영자(CEO)가 지난 2일 타이베이 국립대만대 종합체육관에서 한 '컴퓨텍스 2024' 기조연설에서 올 하반기 출시할 AI가속기 '블랙웰' 제품을 선보이고 있다.ⓒ로이터/연합뉴스

젠슨 황 엔비디아 최고경영자(CEO)가 지난 2일 타이베이 국립대만대 종합체육관에서 한 '컴퓨텍스 2024' 기조연설에서 올 하반기 출시할 AI가속기 '블랙웰' 제품을 선보이고 있다.ⓒ로이터/연합뉴스

엔비디아가 시장 예상치를 상회하는 2분기(5~7월) 매출을 달성했음에도 불구하고 시간외거래에서 주가가 7% 가까이 하락했다. 매출액 성장률이 최근 분기와 견줘 둔화된데다, 고성장 한계에 부딪친 것 아니냐는 판단이 두루 작용한 결과다.

그럼에도 젠슨 황 엔비디아 CEO는 "호퍼 칩 수요는 여전히 강력하며 블랙웰에 대한 기대는 매우 높다"며 AI(인공지능) 시장이 순항할 것임을 강조했다. 엔비디아와 '공동 운명체'로 꼽히는 HBM(고대역폭메모리) 제조사 SK하이닉스, 삼성전자 수혜도 당분간 이어질 것으로 보인다.

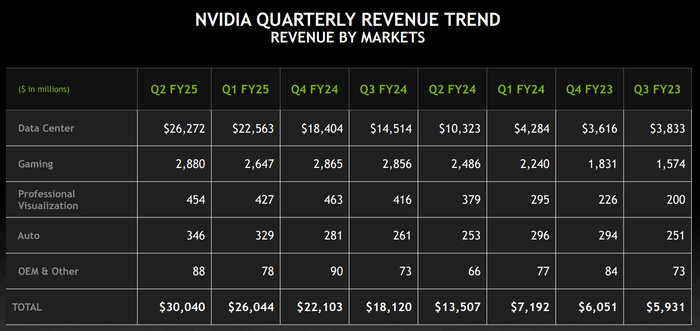

엔비디아는 회계연도 2분기 매출이 300억4000만 달러(40조1785억원)를 기록, 전년 동기(135억700만 달러)와 견줘 122.4% 증가했다고 28일(현지시간) 밝혔다. 엔비디아의 분기 매출이 300억 달러를 넘어선 것은 이번이 처음이다.

순이익(Net income)은 전년 동기(61억8800만 달러) 대비 168.2% 늘어난 165억9900만 달러이며 주당 순이익(Diluted earnings per share)은 0.67 달러로 전년 동기(0.25 달러) 보다 168% 증가했다.

시장조사업체 LSEG가 전망한 월가 예상치 매출 287억 달러와 주당 순이익 0.64달러를 웃돈다.

AI칩을 포함하는 엔비디아의 데이터센터 사업 2분기 매출은 전년 동기 대비 154% 증가한 263억 달러였다. 시장 예상치 252억4000만 달러를 상회하는 수치로, 전체 매출의 88%를 차지했다.

엔비디아는 이날 500억 달러의 자사주 매입 계획도 발표했다.

기대치를 넘어서는 실적에도 시장 반응은 냉담했다. 이날 엔비디아는 뉴욕 증시 정규장에서 2.10% 하락 마감한 뒤 실적 발표 후 시간 외 거래에서는 6.89% 하락했다.

이는 서프라이즈 강도가 예전 보다 둔화된 영향으로 풀이된다. KB증권은 "실적과 가이던스 모두 서프라이즈를 기록했지만 서프라이즈 강도는 지난 분기에 이어 약화됐다"고 말했다.

실제 엔비디아의 3분기(8~10월) 매출 가이던스는 325억 달러로 컨센서스(317억 달러) 보다는 상회했으나 일부 추정치(379억 달러)에는 미치지 못했다.

KB증권은 "시장 예상의 중앙값이나 평균을 웃도는 것보다 시장 예상 범위를 얼마나 벗어나는지가 서프라이즈 강도를 결정하는 데 그런 점에서 엔비디아 가이던스는 큰 서프라이즈를 주지 못했다"고 지적했다.

엔비디아 분기별 매출 추이.엔비디아 홈페이지 캡처

엔비디아 분기별 매출 추이.엔비디아 홈페이지 캡처

2분기 매출 성장률(122.4%)이 이전 분기와 견줘 둔화된 것도 영향을 미쳤다. 전분기까지 3분기 연속 200%를 넘어선 것과 비교하면 낮은 성장률을 보인 셈이다. 여기에 500억 달러(약 67조원)의 대규모 자사주 매입은 고성장 및 수익성 향상에 한계를 나타낸 것이라는 지적도 있다.

가장 관심을 모았던 AI칩 블랙웰(Blackwell)은 4분기(11∼1월)부터 양산에 돌입한다고 엔비디아는 밝혔다. 이에 따라 당초 일정 보다 3개월 이상 늦춰질 것이라는 시장 관측을 사실상 시인했다.

앞서 3일(현지시간) IT 전문매체 디인포메이션은 소식통을 인용해 엔비디아가 고객사인 마이크로소프트(MS)와 다른 1곳의 클라우드 업체에 블랙웰 GB200 납품 연기를 통보했다고 보도했다. 출하 지연은 GB200 시제품에서 설계 결함이 발견됐기 때문인 것으로 알려졌다.

이에 대해 콜레트 크레스 엔비디아 최고재무책임자(CFO)는 "생산 수율을 개선하기 위해 블랙웰 GPU(그래픽 처리장치)의 마스크(mask)를 변경했다"며 "블랙웰 생산은 4분기(11월~내년 1월)에 시작해 회계연도 2026년(2025년 2월~2026년 1월)까지 계속될 것"이라고 설명했다.

또 "4분기에는 수십억 달러의 블랙웰 매출을 달성할 것으로 기대한다"고 밝혔다. 여기서 마스크는 반도체 집적회로의 제조공정 중 포토공정에서 사용하는 미세한 전자회로가 그려진 유리판을 말한다.

뿐만 아니라 호퍼(Hopper) 수요 역시 강세를 보이고 있으며 회계연도 2025년 하반기(2024년 8월~2025년 1월)에는 출하량이 증가할 것이라고 전망했다. 현 세대 호퍼 수요가 여전히 강력한 만큼 블랙웰 출시가 다소 늦춰진다고 하더라도 실적에 큰 영향은 없을 것이라는 점을 강조한 것이다.

실제 3분기(8∼10월) 전망에 대해 엔비디아는 매출 325억 달러를 전망했다. 이 역시 월가 전망치 317억 달러를 상회하는 수준이다.

시장은 엔비디아가 다소 둔화된 성장 흐름을 보인 것을 예의주시하면서도, AI 반도체 산업 정체 신호로는 해석하지 않는다. 빅테크 및 글로벌 스타트업들은 AI 주도권 확보 및 '탈(脫)엔비디아'를 위해 너도나도 AI칩 개발에 속도를 내고 있다.

리사 수 AMD 최고경영자(CEO).AMD 홈페이지 캡처

리사 수 AMD 최고경영자(CEO).AMD 홈페이지 캡처

AMD는 MI300X AI 가속기를 내놨고 마이크로소프트는 마이아 100이라는 자체 AI칩을 개발했다. 애플은 대만 파운드리(반도체 위탁생산)업체 TSMC와 GPU(그래픽처리장치)를 대체할 추론용 AI 반도체를 개발중이다.

오픈AI도 새 AI 반도체 개발을 위해 전담팀을 만들고 브로드컴과 협력을 모색하고 있다. 일본 소프트뱅크는 영국 AI 반도체 스타트업 그래프코어를 사들였다.삼성전자의 경우 올해 초 AI 추론에 특화된 '마하-1' 칩을 개발중이라고 밝힌 바 있다.

여러 곳에서 잇따라 AI칩을 개발하고 있지만 정작 AI칩에 필요한 HBM는 삼성전자, SK하이닉스, 미국 마이크론 등 3개 회사만 만든다. 이들 수요를 충족시킬 HBM 물량은 빠듯할 수 밖에 없다.

예를 들어 엔비디아의 블랙웰 기반 B100·B200에는 8단 HBM3E 8개가 탑재되며, 경량화 버전인 B200A에는 12단 HBM3E 4개가 적용된다. 블랙웰 울트라에는 12단 HBM3E 8개가 투입된다. 전체 AI칩 시장의 80%를 잡고 있는 엔비디아가 호퍼에 이어 블랙웰 생산을 늘리면 탑재될 HBM 물량은 가파르게 늘어난다.

곽노정 SK하이닉스 대표이사 사장은 지난 20일 오전 경기 이천시 SK하이닉스 이천캠퍼스에서 열린 'CEO 스피치'에서 메모리 반도체와 관련해 "당분간 호황이 예측된다"며 낙관적인 전망을 제시하기도 했다.

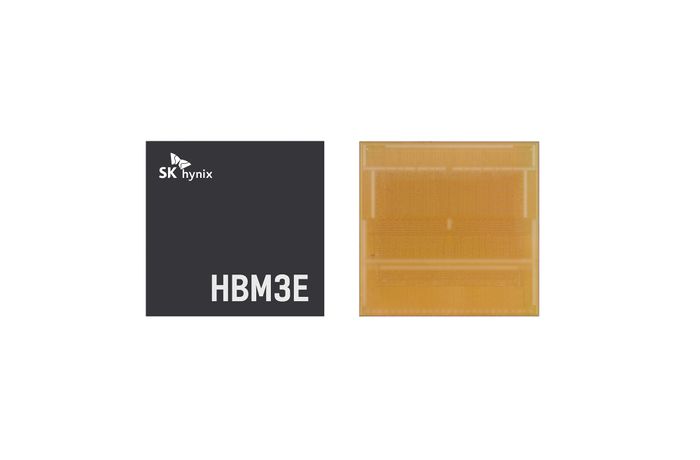

HBM3E 12단.ⓒSK하이닉스

HBM3E 12단.ⓒSK하이닉스

SK하이닉스는 엔비디아에 4세대 HBM인 HBM3를 사실상 독점 공급해 온 데 이어 지난 3월에는 5세대 HBM인 HBM3E 8단 제품을 엔비디아에 납품했다. HBM3E 12단은 3분기 양산할 예정이며 6세대 HBM인 HBM4의 경우 내년 하반기 12단 제품을 출하할 예정이다.

삼성전자도 HBM 물량 확대를 준비중이다. 삼성전자는 "업계 최초로 개발한 HBM3E 12단 또한 양산 램프업 준비는 마쳤고 복수의 고객사 요청 일정에 맞춰 하반기 공급을 확대할 예정"이라며 "HBM3E 공급이 늘어나면서 HBM 내 HBM3E 매출 비중은 3분기 10% 중반에서 4분기에는 60% 수준까지 빠르게 확대될 것"이라고 전망했다.

이어 6세대 HBM인 HBM4의 경우 2025년 하반기 출하를 목표로 개발을 진행하고 있다고 덧붙였다.

한국투자증권은 "HBM 수요는 여전히 공급을 크게 초과한다"며 "서버, PC DDR5 공급 부족으로 ASP(평균판매단가) 상승으로 D램 ASP 상승 기조를 유지할 수 있을 것"이라고 말했다.