금감원, 빅데이터 기반 GDP 성장률 예측 모형 'K-SuperCast' 구축

GDP 적시성 저하 문제점 해결 위해 다양한 변수 반영 및 새 통계기법 활용

금감원 "워킹페이퍼 통해 연구성과 공개…부동산 시장 예측 등 모형 확장"

금융감독원이 빅데이터 기반의 GDP성장률 예측 모형(K-SuperCast, Korea Supervisory Forecast)를 구축해 GDP성장률 등 경제변수에 따른 시나리오 생성과 부동산 등 타 거시경제 변수 예측 모형으로 적극 활용하기로 했다.

금감원은 지난달 발표한 '금융감독혁신 과제' 중 금융감독 역량 강화의 후속조치로 국내경제 상황을 신속히 파악해 거시건전성 감독을 강화하기 위해 빅데이터 기반의 GDP성장률 예측 모형 'K-SuperCast'를 개발했다고 13일 밝혔다.

금감원은 GDP성장률이 경제상황을 설명하는 중요 지표임에도 방대한 데이터 집계 등으로 발표 주기(분기)가 길어 적시성이 저하되는 문제점 등을 해결하기 위해 다양한 거시경제·금융시장 변수를 반영하고 새로운 통계기법을 활용했다. 이를 위해 상태공간 모형 상 주성분 분석(빅데이터로부터 핵심정보 요약)과 칼만 필터링 기법(모든 경제정보를 팩터 업데이트에 이용하고 그 팩터로 GDP 성장률 수정)을 각각 적용했다.

또 FRB 뉴욕이 지난 2014년 6월부터 개발해 운영 중인 'Nowcasting'을 벤치마킹해 모형 구축에 나섰다. Nowcasting은 S&P500(일), 블룸버그 만족 지수(주), 실업률(월) 등 198개의 시계열 자료를 가중평균해 10개의 GDP와 팩터의 관계를 통해 성장률을 예측하는 모형으로, 현재는 FRB 뉴욕 뿐 아니라 FRB 아틀란타, JP모간 등이 이와 유사한 모형을 운영하고 있다.

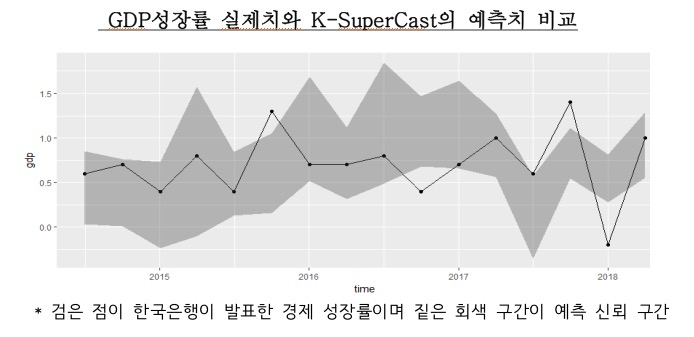

금감원은 지난 2014년부터 올 1분기까지 총 16분기에 거쳐 실제 GDP 발표치와 해당 모형을 통한 2개월 전 예측치를 비교 분석한 결과 총 12개 분기에서 95% 신뢰구간 내에 위치한 것으로 확인됐다고 밝혔다. 1분기 예측 역시 올해 발표된 데이터를 시간에 따라 집적하며 모형에 따라 매주 예측한 결과 시간 경과에 따라 해당 예측치가 한국은행이 발표한 실제값에 수렴한 것으로 분석됐다.

한편 금감원은 매월 및 매분기별로 진행되는 GDP 성장률 예측 뿐 아니라 모형 정교화를 통해 부동산 등 타 거시경제 변수 예측 모형으로 확장하고 자체 스트레스 테스트 시 국내 경제 변수에 대한 가정 등 향후 시나리오 마련에 활용한다는 방침이다. 아울러 은행과 은행지주에 대한 경기대응 완충자본(CCyB) 적립 여부 평가 시에도 예측치를 활용하는 등 한층 수준 높은 금융감독 서비스를 구현한다는 계획이다.

금감원 관계자는 "구체적인 모형 개발 방법론, 예측 결과 분석 등은 조만간 발간될 '금융감독원 워킹 페이퍼(Working paper)'를 통해 공개할 예정"이라고 밝혔다.

©(주) 데일리안 무단전재 및 재배포 금지

GDP성장률 실제치와 K-SuperCast의 예측치 비교 ⓒ금융감독원

GDP성장률 실제치와 K-SuperCast의 예측치 비교 ⓒ금융감독원