공유하기

공제 장치 미흡한데 개편 강행…불필요한 조세협력비용 발생

관련 법령 개정 필요…“해외소득 과도한 현지유보 문제 심화”

서울 여의도 증권가 전경.ⓒ연합뉴스

서울 여의도 증권가 전경.ⓒ연합뉴스

법인지방소득세의 독립화가 이중과세 문제를 일으키면서 해외진출 기업의 부담을 가중시키고 있다는 지적이 나왔다. 공제 장치 제대로 갖추지 못한 상태에서 개편이 이뤄져 불필요한 조세협력비용이 발생한다는 설명이다.

임동원 한경연 부연구위원은 5일 ‘해외진출기업의 법인지방소득세 이중과세 문제 검토 보고서’를 통해 “법인지방소득세에서 외국납부세액공제 규정의 법률적 미비는 국제적 이중과세 방지장치 기능을 작동하지 못하게 만들었다”며 “지방소득세의 독립화 이후 관련 세수와 법적 분쟁이 증가하고 있다”고 밝혔다.

보고서에 따르면 법인지방소득세는 지난 2014년 종전 법인세의 10%를 일괄적으로 부담하는 부가세형태에서 독립세 형태로 개편됐다. 이에 따라 법인에 대해서는 지방자치단체의 세수감소 보전을 이유로 세액공제 적용이 제외됐다는 설명이다.

이로 인해 해외진출기업이 해외에서 세금을 납부할 경우 법인지방소득세 계산에서 공제를 받을 수 없게 됐다. 현재 법인세에 대해선 외국납부 세액공제를 적용받을 수 있다.

한경연은 법인세법상 과세표준 산정방식과 동일하게 법인지방소득세 과세표준에 내국법인의 해외자회사 외국법인세액이 가산되도록 하는 것은 명백한 이중과세라고 봤다.

임 부연구위원은 “지방세법에 법인지방소득세 공제 규정이 없어 간접외국납부세액공제를 못 받는 상황에서, 과세표준에 외국납부세액을 더하는 것은 명백히 이중과세 행위이다”라고 말했다.

이어 “해외진출기업의 국내 배당소득에 대하여 외국납부세액공제를 적용하지 않는다면 해외소득의 과도한 현지유보 문제가 심화될 가능성이 높다”며 “이전과 같이 외국납부세액을 공제할 수 있도록 법인지방소득세 관련 법령을 개정해야 한다”고 덧붙였다.

해외진출기업의 국내 배당 촉진을 위해 법인지방소득세 계산에서 외국납부세액공제를 적용해야 된다고 판단한 것이다.

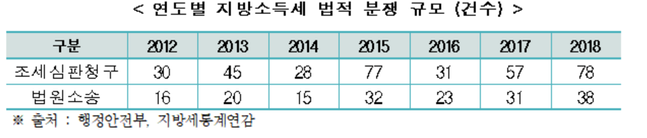

상황이 이렇다 보니 법적 분쟁도 지속적으로 발생하고 있다. 기업들은 법인지방소득세 계산 시 외국납부세액을 과세표준에서 제외하는 것이 타당하다며 감액경정을 청구했으나 과세관청(지자체)은 이를 거부하고 있는 실정이다.

특히 지난 2018년에는 지자체의 처분에 불복해 기업들이 건 소송에서 법원이 기업의 손을 들어주면서 개정 압박은 더욱 거세지고 있다.

임 부연구위원은 “판결의 해석은 타당하지만, 법률의 불비라는 근본적 문제해결을 위해서 법인지방소득세의 외국납부세액공제에 관한 조속한 입법이 필요하다”고 주장했다.

연도별 지방소득세 법정분쟁 규모.(자료: 행정안전부)ⓒ한경연

연도별 지방소득세 법정분쟁 규모.(자료: 행정안전부)ⓒ한경연

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기