공유하기

ALT-B4(인간 히알루로니다제) 단독 사용 사업화 전략ⓒ신한금융투자

ALT-B4(인간 히알루로니다제) 단독 사용 사업화 전략ⓒ신한금융투자

신한금융투자는 1일 알테오젠에 대해 “바이오시밀러 시장 진출이 본격화 되고 있고 자회사 상장 시 지분가치도 주목된다”면서 목표주가를 기존 17만원에서 20만원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

이동건 연구원은 “지난 6월 최대 4조7000억원 규모의 SC 제형 변형기술 ‘Hybrozyme’ 라이선스 계약 체결 이후 현 시점에서 알테오젠에 재주목할 시점으로 판단한다”며 “먼저 기술이전 모멘텀은 여전히 유효하고 Hybrozyme은 경쟁사 할로자임의 ENHANZE 플랫폼 기술과는 달리 비독점적 권리를 부여하는 플랫폼으로서 확장성이 높다”고 밝혔다.

이 연구원은 “또한 바이오의약품 시장에서의 SC 제형 변형기술에 대한 높은 수요를 감안할 경우 추가적인 기술이전은 충분히 기대 가능하다”고 판단했다.

그는 “최근 알테오젠은 언론보도를 통해 Herceptin SC 바이오시밀러의 글로벌 제약사로의 기술이전 논의가 본격적으로 이뤄지고 있는 것으로 확인됐다”며 “지금까지 SC 제형 변형 플랫폼에 대해서만 시장이 주목한 상황에서 물질 파이프라인에서의 첫 유의미한 기술이전이 이뤄진다면 보유 중인 다른 물질 파이프라인들의 가치 역시 재평가될 전망”이라고 내다봤다.

지난달 9일 알테오젠은 바이오시밀러의 개발 및 마케팅 전문 자회사 알토스바이오로직스 설립을 발표했다. 기술이전 논의가 이뤄지고 있는 Herceptin SC 바이오시밀러를 제외한 Eylea 바이오시밀러 ‘ALT-L9’의 글로벌 임상 3상 진행을 담당하게 될 예정이다.

이 연구원은 “이번 자회사 설립은 향후 바이오시밀러 시장에 대한 진출 본격화를 의미한다”며 “신규 바이오시밀러 파이프라인 추가에 따른 자회사 가치 상승 및 상장 가능성까지 감안할 경우 알테오젠의 지분가치는 더욱 부각될 것”이라고 전망했다.

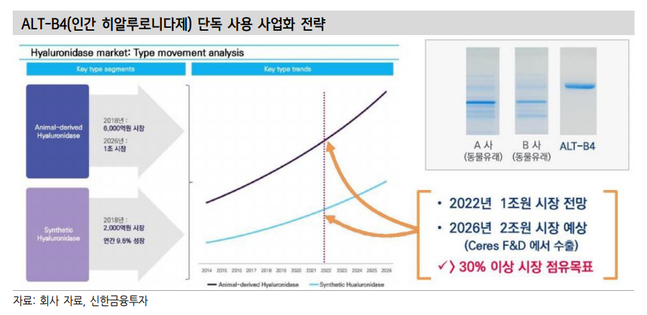

이어 “중장기적으로는 신공장 확보에 따른 미용, 통증 완화 등 1조원에 달하는 글로벌 히알루로니다제 단독 사용 시장 진출까지 기대된다”며 “향후 추가적인 목표주가 상향 여지도 충분하다”고 덧붙였다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기