×

공유하기

투자의견 '매수' 유지, 목표주가 22만원으로 상향

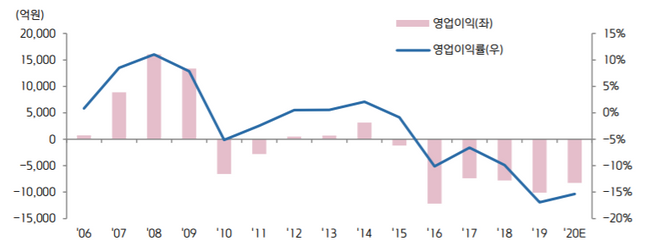

LG전자 모바일커뮤니케이션(MC) 사업부 영업손실 추이 ⓒ키움증권

LG전자 모바일커뮤니케이션(MC) 사업부 영업손실 추이 ⓒ키움증권

키움증권이 21일 LG전자에 대해 스마트폰 사업 철수로 인한 리스크 해소와 자동차부품 턴어라운드로 이상적인 사업 포트폴리오를 갖춰 기업가치 재평가가 활발하게 이뤄질 것이라고 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 18만원에서 22만원으로 상향조정했다.

김지산 키움증권 연구원은 "LG전자가 2015년 이후 줄곧 기다렸던 고질적인 기업가치 훼손 요인인 스마트폰 사업 철수 가능성을 전격적으로 언급했다"며 "2015년 이후 6년간 4조7000억원의 영업손실을 기록한 LG전자의 스마트폰 사업은 지난해 하반기 이후 전략 모델인 벨벳과 윙의 판매 성과 저조, 5G 모멘텀의 축소, 프리미엄폰 시장 입지 축소 등 추가 카드가 제한된 상태"라고 설명했다.

이어 "CES에서 이목이 집중된 롤러블폰은 앞선 기술력을 과시하기에 충분해 보이지만, 의미있는 판매량과 실적으로 반영되기는 어려운 데다 중저가폰 중심의 사업을 영위하는 전략이 가전과 TV에서 쌓아 온 프리미엄 브랜드 가치를 훼손할 수 있는 만큼 신중한 결정이 필요해 보인다"고 덧붙였다.

김 연구원은 "대규모 적자 요인 해소와 더불어 영업권 및 특허 가치에 대한 현금 유입이 기대되는 기업가치 측면에서의 최상의 시나리오인 사업부 매각을 단행해도 핵심 모바일 기술의 내재화, IoT 가전, 로봇, 자율주행차 등이 미래 사업 경쟁력을 뒷받침할 것으로 예상된다"며 "전기차 부품에서 마그나와의 합작 법인 설립으로 일류로 도약할 수 있는 기반을 확보한 데다 미니 LED TV 선도적 대응, OLED 기술 고도화 등으로 주력 사업의 기술 경쟁력을 보여주면서 올해에만 4조원이 넘는 영업이익을 거둘 것으로 전망된다"고 분석했다.