공유하기

관련 지표 13년 만에 최고 기록

정책 반사효과로 부실채권 감소

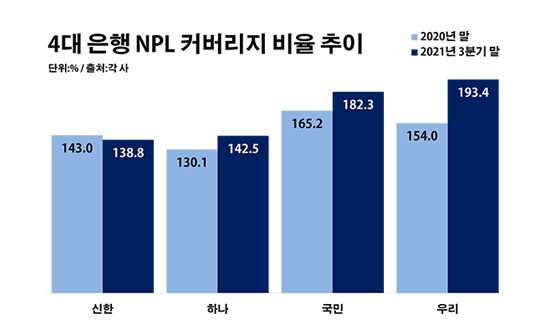

4대 은행 고정이하여신(NPL) 커버리지 비율 추이.ⓒ데일리안 부광우 기자

4대 은행 고정이하여신(NPL) 커버리지 비율 추이.ⓒ데일리안 부광우 기자

국내 4대 시중은행의 부실 여신에 대한 대응 여력이 올해 들어 눈에 띄게 개선되면서 13년 만에 최고 성적을 기록한 것으로 나타났다. 그러나 속내를 들여다보면 신종 코로나바이러스 감염증(이하 코로나19) 사태 이후 시행된 금융지원 정책으로 리스크가 억눌리면서 발생한 현상일 뿐, 실제로 대응력이 좋아졌다고 보기엔 한계가 있다는 지적이다.

금융권에서는 코로나19라는 특수 상황을 감안해 은행권이 겉으로 보이는 지표보다는 실질적인 위험 관리에 힘써야 할 때라는 목소리가 나온다.

15일 금융권에 따르면 올해 3분기 말 KB국민·신한·우리·하나은행 등 4개 은행의 평균 고정이하여신(NPL) 커버리지비율은 164.3%로 지난해 말보다 16.2%p 오르며, 분기 기준으로 2008년 3분기 말 이후 최고치를 경신한 것으로 집계됐다.

이는 은행이 향후 잠재적인 부실에 대비할 수 있는 능력이 그 만큼 확대됐다는 뜻이다. NPL 커버리지비율은 금융사가 보유한 부실채권을 가리키는 고정이하여신 잔액과 비교해 충당금을 얼마나 적립하고 있는지 보여주는 지표다.

은행별로 보면 우선 우리은행의 NPL 커버리지비율이 193.4%로 같은 기간 대비 39.4%p나 오르면서 최고를 기록했다. 국민은행 역시 182.3%로, 하나은행도 142.5%로 각각 17.1%p와 12.4%p씩 해당 수치가 상승했다. 조사 대상 은행 중에서는 신한은행의 NPL 커버리지비율만 138.8%로 4.2%p 떨어졌다.

이런 흐름만 놓고 보면 여신 위험에 대한 시중은행의 대비 수준은 예전보다 훨씬 나아진 것처럼 여겨질 수 있다. 하지만 자세히 보면 실상은 지표와 사뭇 다른 분위기다. 조사 대상 은행들이 부실채권에 대비해 적립한 충당금만 놓고 보면, 올해 3분기 말 기준 5조716억원으로 1년 전보다 도리어 6.1% 줄었기 때문이다.

그럼에도 은행권의 리스크 대응력이 더 단단해진 듯 보이는 이유는 부실채권 자체가 줄어서다. 위험에 대비한 충당금을 늘리기 보다는 잠재적 부실이 줄어든데 따른 지표 개선이란 얘기다. 실제로 4대 은행의 고정이하여신은 3조1464억원으로 같은 기간 대비 14.0% 감소했다.

▲보수적 리스크 관리 중요성↑

코로나19 여파에도 불구하고 은행 여신을 둘러싼 위험이 축소된 배경에는 정책적 효과가 자리하고 있다. 금융권은 정부의 코로나19 금융지원 방안에 따라 지난해 4월부터 중소기업과 소상공인의 대출 원금 상환의 만기를 연장해주고 이자 상환을 유예해주고 있다. 당장 원금이나 이자를 갚기 어려워 연체로 잡혀야 할 대출이 수면 아래에 억눌려 있다는 얘기다.

일각에서는 금융지원 정책 연장에 따라 감춰진 부실까지 감안한 리스크 관리가 필요하다는 조언이 나온다. 금융당국이 지난해 4월부터 시작한 코로나19 금융지원 조치를 내년 3월까지 또 다시 연장하기로 결정하면서, 금융권의 대출 만기·이자 상환 연장 조치는 2년 가까이 이어지게 됐다.

금융권 관계자는 "현재 은행 등 금융사의 부실채권 감소와 건전성 지표 개선에는 코로나19 금융지원에 따른 착시효과가 깔려 있는 만큼, 그 어느 때보다 보수적인 리스크 관리 태도가 필요한 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기