공유하기

긴축發 ’금리발작‘ 금리 상단 6.810%

美 자이언트 스텝・국내 6% 물가 경고등

한은, 금리인상 불가피...이자액 144만원↑

서울 한 시중은행의 대출 창구 ⓒ 연합뉴스

서울 한 시중은행의 대출 창구 ⓒ 연합뉴스

시중은행의 주택담보대출 금리가 빠르게 상승하면서 연 7%에 육박했다. 글로벌 인플레이션과 이에 대응하기 위한 주요국의 통화긴축 행보에 국내 채권 시장 금리도 거침없이 치솟고 있다. 특히나 기록적인 고물가・고유가 속에 미국 중앙은행 연방준비제도(Fed, 연준)가 기준금리를 한 번에 0.75%p 올리는 ‘자이언트 스텝’을 밝을 것이라는 관측까지 나오고 있다. 한국은행도 7, 8월 기준금리 인상이 불가피하다. 주담대, 신용대출 금리도 계속 오를일만 남았다.

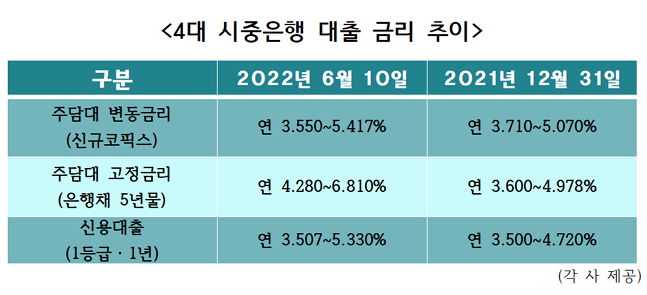

13일 은행권에 따르면 지난 10일 기준 4대 은행(KB국민・신한・하나・우리)의 주담대 혼합형(고정형) 금리는 연 4.280~6.810%로 상단이 7%에 근접했다. 지난해 말(3.600~4.978%)과 비교하면 6개월 만에 하단이 0.68%p, 상단은 1.832%p나 뛰었다.

주담대 변동형 금리는 3.55~5.417%로 같은 기간(3.710~5.070%) 상단이 0.34%p 올랐다. 고정형보다는 상승폭이 완만하지만 연내 6%를 돌파할 것으로 보인다. 신규취급액 코픽스(COFIX)를 기준으로 하는 변동형 상품은 기준금리가 지속 인상되면 코픽스도 따라서 오르기 때문이다. 코픽스는 국내 8개 은행이 조달한 자금의 가중평균 금리를 바탕으로 계산하는데, 기준금리가 인상하면 수신비용이 오르고 금융기관의 조달비용이 늘어난다.

ⓒ 데일리안 이호연 기자

ⓒ 데일리안 이호연 기자

이같은 금리 급등은 세계 주요국 중앙은행이 인플레이션에 대응하기 위해 잇달아 긴축 계획을 밝히면서, 시장금리가 빠르게 상승한 것으로 분석된다.

유럽중앙은행(ECB)는 다음달 11년만에 기준금리를 인상하겠다고 밝힌데 이어, 9월도 추가 인상을 시사했다. 미국은 5월 소비자물가지수(CPI) 상승률(전년 동월 대비)이 8.6%로 41년만에 최고치를 기록, 유가도 급등하면서 긴축 공포가 최고조에 달했다. 미 연준은 이달, 내달은 물론 9월에도 빅스텝(기준금리를 한 번에 0.5%p 인상)을 유지할 가능성이 커졌다. 일각에서는 자이언트 스텝까지 언급하고 있다.

이에 지난 10일 국고채 3년물 금리는 연 3.275%로 10여년만에 최고치를 기록하며, 주담대 금리의 기준이 되는 은행채도 밀어 올렸다. 같은날 은행채(무보증 AAA) 5년물 금리는 연 3.737%까지 올랐다. 은행채 5년물 금리는 지난 7일 10년 만에 3.7%대에 진입한 바 있다. 신용대출 금리 준거격인 은행채 6개월물도 이날 2.226%로 거래를 마치며 연고점을 경신했다. 10일 기준 4대 은행의 신용대출 금리 수준은 3.507~5.33%이다.

그러나 은행 대출 금리는 여기서 그치지 않고 더 오를 것으로 보인다. 국내 소비자물가 상승률이 이달 중 6%대를 넘길 것으로 예상되며, 한은이 올해 매 회의마다 금리를 올려 기준금리가 연말 2.75%까지 도달할 것이라는 전망이 나오고 있기 때문이다.

주원 현대경제연구원 경제연구실장은 “지난달 소비자물가 상승률(5.4%)이 5%를 뚫었고, 이번 달은 6%대까지 치솟을 것으로 보인다”며 “인플레이션 공포가 높아지면 물가 안정이 제 1목표인 한은으로서는 올해 남은 네 번의 회의에서 금리를 올릴 수 밖에 없을 것”이라고 설명했다.

이에 따라 은행권에서는 연말 주담대 금리가 당초 예상했던 7%가 아닌 8%까지 올려 보고 있다. 기준금리가 2.75%까지 가게 된다면 은행채 금리 역시 최소 1%p 이상 오를 것이라는 분석이다. 대출자들의 이자 부담도 눈덩이처럼 불어날 전망이다. 한은에 따르면 기준금리가 0.25%p씩 인상되면 차주 1인당 평균 이자 부담은 약 16만원 더 늘어난다. 연말 기준금리가 2.75%까지 올랐다고 가정하면, 금리인상이 본격화된 지난해 8월(0.5%)보다 1인당 이자 부담은 144만원까지 늘어난다.

올해 기준금리를 결정하는 금통위는 7월 13일, 8월 25일, 10월 12일, 11월 24일 등 네 번 남았다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기