×

공유하기

20대 연체율 3.03%…시중은행 2.4배

"대형 은행 포용금융·책임 확대해야"

인터넷전문은행 이미지. ⓒ연합뉴스

인터넷전문은행 이미지. ⓒ연합뉴스

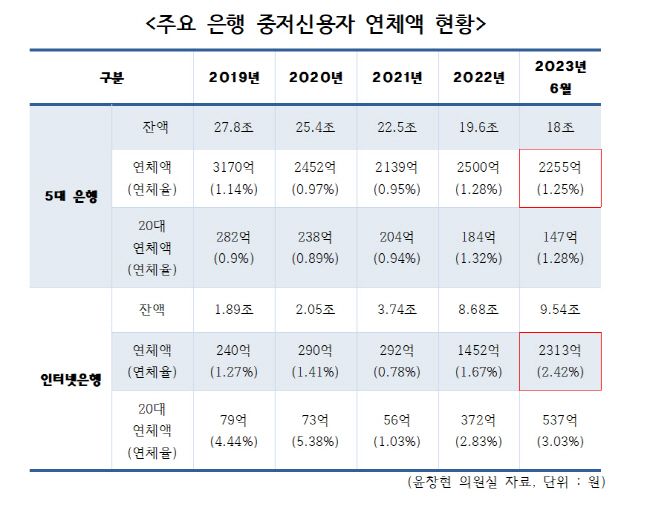

인터넷전문은행들이 중·저신용자에게 내준 대출에서 불거진 연체가 2300억원을 넘어서며 처음으로 5대 은행 총합을 웃돌기 시작한 것으로 나타났다. 대형 은행의 중저신용자 기피 현상에 따른 인터넷은행 대출 쏠림이 연체 흐름에서도 고스란히 드러나는 모습이다.

특히 20대 청년층의 연체율이 3%대로 5대 은행의 두 배를 웃돌면서 리스크의 뇌관이 될 우려가 커지는 가운데, 대형 시중은행들도 금융 취약계층 지원에 보다 역할을 확대해야 한다는 지적이 나온다.

10일 국회 정무위원회 소속 윤창현 국민의힘 의원실이 금융감독원으로부터 제출받은 자료에 따르면 올해 6월 말 기준 카카오·케이·토스뱅크 등 인터넷은행 3사의 중·저신용자 대출 연체액은 2313억원으로 집계됐다. 중저신용자는 신용점수 하위 50%, 전체 신용대출 잔액 대비 신용등급 기준 4등급 이하인 대출자를 의미한다.

인터넷은행에서 발생한 연체 규모는 KB국민·신한·하나·우리·NH농협은행 등 5대 은행 총액인 2255억원을 초과한 것이다. 인터넷은행 중·저신용자 대출 연체액은 2019년 240억원에서 꾸준히 불어나 지난해 1452억원, 올해 들어 2000억원을 훌쩍 뛰어 넘었다.

주요 은행 중·저신용자 대출 연체액 현황. ⓒ데일리안 이호연 기자

주요 은행 중·저신용자 대출 연체액 현황. ⓒ데일리안 이호연 기자

이는 인터넷은행이 취약차주에 대한 대출을 단기간 내 빠르게 늘린 여파로 풀이된다. 실제로 인터넷은행들의 중저신용자 대출액은 2019년 1조8900억원에 불과했지만, 금융당국이 제시한 중·저신용자 대출 비중 30% 목표에 따라 올해 9조5400억원까지 늘어났다.

반면 5대 은행의 관련 대출액은 같은 기간 27조8000억원에서 18조원으로 급감했다. 최근 5년 간 인터넷은행은 중저신용자 대출을 7조6500억원 늘렸지만, 5대 은행은 리스크 관리를 이유로 관련 대출을 9조8000억원 줄인 것이다.

이에 따라 인터넷은행과 5대 은행의 중·저신용자 연체율 격차도 벌어졌다. 올해 6월 말 기준 인터넷은행 연체율은 시중은행의 1.9배인 2.42%를 기록했다. 이에 비해 5대 은행은 1% 초반의 안정적인 연체율을 나타냈다.

인터넷은행의 주 이용계층인 20대 중·저신용자 연체도 빠르게 몸집을 불리고 있다. 지난 6월 말 기준 20대 중저신용자 연채액은 537억원으로 5대 은행 연체액(147억원)의 세 배를 뛰어넘었다. 20대 중·저신용자 연체율은 시중은행의 2.4배인 3.03%로 집계됐다. 카카오뱅크를 제외한 케이뱅크와 토스뱅크만을 대상으로 할 경우 중저신용자 연체율은 3.08%, 20대는 4.56%까지 높아졌다.

설립 취지만 놓고 보면 인터넷은행의 중저신용자 연체율 급증은 예상했던 시나리오지만, 절대적인 수치만 놓고 보면 우려할 만한 대목이다. 인터넷은행의 등장으로 금융 취약계층의 대출 문턱이 낮아진 것이 아니라, 대형 은행에 막힌 이들이 인터넷은행으로 쏠리는 풍선효과에 따른 것이기 때문이다. 인터넷은행은 자본력이 5대 은행보다 약한 만큼, 향후 건전성 문제까지 야기될 수 있다는 우려다.

은행이 수익성만 좇지 말고 금융 취약계층 서비스를 강화해야 한다는 비판도 거세다. 윤 의원은 “시중은행은 비 올 때 청년과 중·저신용자의 우산부터 빼앗는 방식으로 건전성 방어에 나서고 있다”며 “경기침체기의 일시적 어려움 만으로도 서민들은 회복하기 어려운 고통에 빠질 수 있는 만큼 은행들은 포용금융을 확대하고 서민 자립에 버팀목 역할 등 공적책임을 다해야 할 것”이라고 지적했다.