×

공유하기

직무발명보상금 2017년부터 근로소득으로 과세

소득세법 개정 후 연구자 소득세 부담 337만원↑

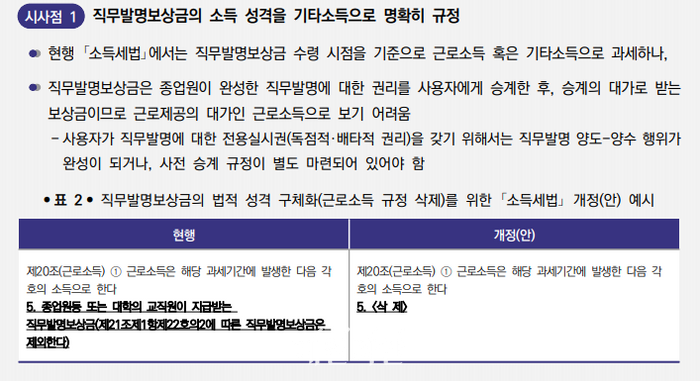

직무발명보상금 소득세법 개정안 예시. ⓒ과학기술정책연구원

직무발명보상금 소득세법 개정안 예시. ⓒ과학기술정책연구원

연구현장 사기 진작을 위해 직무발명보상금 소득세제 개편이 필요하다는 목소리가 나온다. 근로소득으로 분류되는 보상금을 기타소득으로 인정될 수 있도록 법안을 개편해야 한다는 주장이다.

과학기술정책연구원이 발간한 연구현장 사기진작을 위해 직무발명보상금 소득세제 개편 본격화 보고서에 따르면, 2016년 소득세법 개정으로 직무발명보상금을 근로소득으로 과세하면서 직무발명보상금에 대한 연구자 소득세 부담이 크게 가중되고 있다고 분석했다.

직무발명보상금 제도는 종업원이 회사에서 본인 업무와 관련해 발명을 한 경우, 해당 발명에 대한 특허를 받을 수 있는 권리를 기업이 승계해 소유하고 발명자인 종업원에게 정당한 보상을 하는 제도다.

직무발명에 대한 보상은 종업원 발명 활동을 장려함으로써 우수한 특허 창출을 유도하기 위해 도입했다.

직무발명보상금은 2016년까지 기타소득으로 전액 비과세였으나, 2016년말 소득세법 개정으로 2017년 비과세한도(700만원)를 초과하는 직무발명보상금을 종합 과세했다. 기술 개발에 기여하지 않은 대표이사 보상금 편취를 막기 위한 조치였다.

하지만 직무발명보상금은 종업원이 완성한 직무발명 권리를 사용자에게 승계한 후 승계 대가로 받는 보상금이므로 근로제공 대가인 근로소득으로 보기 어렵다는 지적도 나왔다.

특히 직무발명보상금을 근로소득으로 과세하면서 연구자 소득세 부담은 늘어났지만 소득세수 확대에 미치는 영향은 크지 않다고 분석했다.

국가과학기술연구회(NST) 소속 정출연 연구자 근로소득 9370만원(2022년 정규직 평균 보수액),직무발명보상금 2030만원 가정할 때 소득세법 개정 전후 연구자 소득세 부담이 약 337만원 증가하는 것으로 추정됐다.

직무발명금이 기타소득으로 전액 비과세된 2016년 종합소득결정세액은 약 1227만원이다. 종합과세가 시작된 2017년부터는 약 1564만원 소득세가 발생해 337만원 소득세 부담이 증가한다.

우리나라 전체 근로자 대상으로 직무발명보상금에서 발생하는 소득세 산출세액을 추정하면 약 114억원으로 연말정산 신고 근로자 전체 소득세 산출세액 약 68조원 대비 0.017% 수준이다.

우리 국회에서도 직무발명보상금에 대해 전액 비과세를 추진하는 움직임이 보이고 있다. 최근 직무발명보상금을 현행법상 근로소득에서 기타소득으로 전환하는 내용이 담긴 소득세법 개정안이 발의되기도 했다.

김학효 과학기술정책연구원 부연구위원은 “세수 감소 등 일부 고려하더라도 연구자 사기 진작을 위해 직무발명보상금 소득세제 개선에 대한 대안 도출이 필요하다”며 “직무발명보상금 소득 성격을 기타소득으로 명확히 규정해야 한다”고 설명했다.

그러면서 “소득세법 개정안이 최근 발의된 만큼 본격적인 논의가 이뤄질 것으로 기대하고 있다”고 덧붙였다.