×

공유하기

이자율 계속 떨어져 3.5% '턱걸이'

자금 유치 경쟁 사실상 멈췄는데도

5대銀에 올해 들어서만 40조 '밀물'

제동 걸린 대출과 균형 맞추기 난항

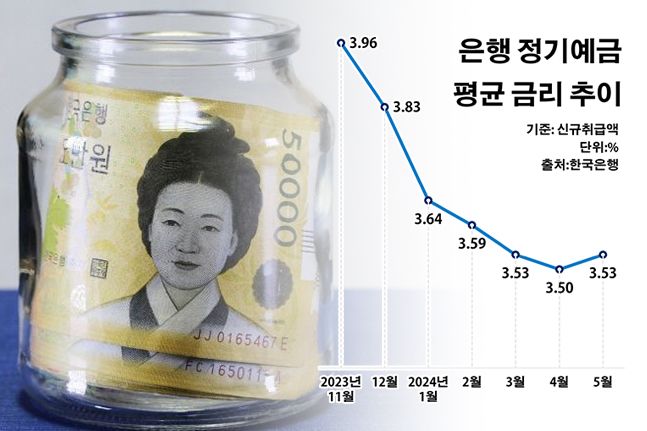

은행 정기예금 평균 금리 추이. ⓒ데일리안 부광우 기자

은행 정기예금 평균 금리 추이. ⓒ데일리안 부광우 기자

국내 은행들이 예금 상품에 매긴 이자율이 올해 들어 계속 하강 곡선을 그리면서 연 3.5%에 겨우 턱걸이하는 수준까지 떨어진 것으로 나타났다. 여기에 돈을 넣어봐야 한국은행 기준금리 정도의 투자 수익률밖에 기대할 수 없다는 얘기로, 은행권은 사실상 자금 유치 경쟁에서 잠시 손을 뗀 모습이다.

그럼에도 고금리 막차를 타려는 이들이 몰리면서 올해 들어 5대 은행 예금에만 40조원이 넘는 돈이 밀려 들어온 가운데, 은행들은 대출과의 균형 맞추기에 애를 먹으며 남모를 속앓이가 깊어지는 분위기다.

26일 한은에 따르면 지난 5월 신규취급액 기준 은행권의 정기예금 평균 금리는 연 3.53%에 그쳤다. 지난해 말인 12월과 비교하면 0.30%포인트(p) 낮아진 수치로, 한은 기준금리인 3.5%와 거의 차이가 없어졌다.

은행들이 이처럼 이자율을 낮춘 건 예금 확대에 제동을 걸겠다는 의미로 풀이된다. 은행들은 자금 조달이 필요할 때 예금 금리를 높여 유동성을 확보하고, 반대의 경우 다시 이자율을 낮추는 식으로 수신을 조절한다.

그럼에도 은행 예금은 계속 몸집을 불리고 있다. KB국민·신한·하나·우리·NH농협은행 등 5개 은행이 확보하고 있는 정기예금 잔액은 올해 6월 말 891조1524억원으로 지난해 말보다 4.9%(41조8567억원) 늘었다.

은행별로 보면 국민은행의 정기예금 보유량이 191조5797억원으로 같은 기간 대비 6.0% 늘며 최대를 기록했다. 하나은행 역시 183조2279억원으로, 신한은행은 171조424억원으로 같은 기간 대비 각각 6.4%와 10.6%씩 해당 금액이 증가했다. 우리은행의 정기예금 잔액도 164조9935억원으로 2.5% 늘었다. 조사 대상 은행들 중에서는 농협은행의 정기예금만 180조3089억원으로 다소(0.3%) 줄었다.

이같은 배경에는 그래도 현재의 금리가 정점일 거라는 기대가 깔려 있다. 몇 달 전과 비교하면 비교적 금리 조건이 나빠졌지만, 지금이라도 예금에 돈을 맡겨두는 게 장기적으로 이득일 수 있다는 관측이다.

실제로 미국 중앙은행인 연방준비제도(Fed·연준)의 제롬 파월 의장은 최근 들어 기준금리 인하가 임박했음을 공개적으로 시사하고 있다. 그는 이번 달 워싱턴DC에서 열린 이코노믹 클럽 대담에서 "인플레이션이 2%에 도달할 때까지 기다린다면 너무 오래 기다리는 게 될 수 있다"고 말했다. 미국의 전년 동월 대비 소비자물가지수(CPI) 상승률은 지난 달 3.0%를 나타냈다.

이미 시장에선 연준의 오는 9월 기준금리 인하를 확신하는 분위기다. 시카고상품거래소 페드워치에 따르면 연방기금금리 선물시장은 연준의 9월 기준금리 인하 확률을 100%로 보고 있다. 일각에서는 당장 이번 달부터 기준금리가 시작될 수 있다는 전망도 나온다. 올해 미 연준이 기준금리를 결정하는 연방공개시장위원회 차기 회의는 ▲7월 31일 ▲9월 18일 ▲11월 7일 ▲12월 18일로 예정돼 있다.

은행들 입장에서 문제는 대출엔 제동이 걸리면서 예금과의 격차가 벌어지고 있다는 점이다. 실제로 올해 1분기 말 국민·신한·하나·우리은행 등 4대 시중은행의 예대율은 평균 96.8%로 지난해 말보다 1.3%p 떨어졌다. 예대율은 보유한 예금과 비교해 대출의 규모가 얼마나 되는지를 보여주는 수치로, 은행들의 과도한 대출을 막기 위해 금융당국이 도입한 지표다.

규제 측면에서만 놓고 보면 이렇게 떨어진 예대율은 은행들의 부담을 덜 수 있는 요인이다. 예금보다 대출이 많아져 예대율이 100%가 넘으면 은행은 추가 대출을 제한받게 되는데, 지금과 같은 수준이라면 이런 제한을 크게 신경 쓰지 않아도 될 정도로 여유가 있는 상황이다.

그렇다고 은행들이 마냥 밝은 표정을 지을 수 있는 건 아니다. 예대율이 너무 낮다는 건 은행 예금에는 돈이 밀려 들어오지만, 대출은 그 만큼 성장하지 못하고 있다는 얘기여서다. 은행으로서는 수익성을 걱정해야 할 수밖에 없는 실정이다.

장기적으로 봤을 때 이런 흐름은 고객들에게도 좋지 않은 소식일 수 있다. 예금이 과도하게 늘어나면 은행 입장에서는 지급해야 할 이자가 많아질 수밖에 없다. 이를 메꾸려면 예금 금리를 더 낮추거나 대출 이자율을 높여야 한다. 어느 쪽으로도 금융소비자 입장에선 달갑지 않은 대목이다.

금융권 관계자는 "현재 예금의 이자율 추이에는 이미 향후 기준금리에 대한 전망이 선반영 돼 있지만, 실제로 기준금리 인하가 본격화하면 그 속도가 더욱 빨라질 것"이라며 "다만 이런 준비 기간이 길어져 미리부터 예금에 과도한 자금이 쏠릴 경우 금리 왜곡이 심화해 소비자로서 불리한 환경이 펼쳐질 수 있다"고 말했다.