×

공유하기

금감원 소비자보호심의위원회, 배우자 피보험자 자격 상실 경우 개인연금형 전환토록 변경 권고

앞으로 이혼시 부부연금형 보험에 가입한 경우 개인연금형으로 전환할 수 있게 된다. 또한 자동갱신보험의 경우 합리적인 사유없이 최초계약과 동일한 수준으로 계약체결비용이 과도하하게 부과됐던 관행도 개선된다.

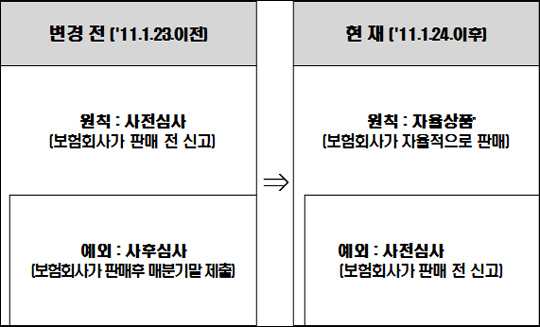

금융감독원은 올 5월말 현재 보험회사가 자율적으로 판매하고 있는 상품에 대해 적정성 여부를 점검하고 소비자 권익침해 가능성이 높거나 민원 소지 우려가 있는 불합리한 약관에 대해 소비자보호심의위원회의 심의를 거쳐 개선했다고 20일 밝혔다.

우선 부부가 이혼한 경우 부부연금형보험에서 개인연금형으로 변경 가능해진다. 부부연금형으로 연금을 받다가 부부가 이혼한 경우 가입자가 아닌 배우자는 연금을 받을 수 있는 자격이 상실된다. 하지만 개인연금형으로 전환할 수 있는 길이 없어 이혼 이후에 상대적으로 낮은 부부연금액을 받았다.

연금보험 중 부부연금형은 가입자가 연금을 받다가 사망할 경우 배우자에게 연금을 지급하는 구조로서 개인연금형보다 연금액이 낮다.

일례로 연금재원 1억원, 종신연금형, 공시이율 4.0%, 남자 40세(아내 37세), 60세 연금개시, 배우자 연금지급률 기존연금액의 100% 조건일 때 개인연금형은 매년 547만원의 연금액을 지급받는다. 부부연금형으로 보장받게 될 경우 매년 476만원을 받게 된다.

또 자동갱신보험의 계약체결 비용이 과도하게 부가되지 않게 된다. 자동갱신보험은 계약자가 보험기간 만료 15일 전까지 갱신거절의사를 밝히지 않으면 자동 갱신되는 보험을 말한다.

자동갱신보험은 갱신 때 계약체결과 관련된 절차가 대부분 생략되나 합리적인 사유없이 최초계약과 동일한 수준으로 계약체결 비용을 부가했다. 계약체결 비용에는 모집인 수당, 안내장 제작, 심사비 및 광고비 등 보험계약 체결과 관련된 비용이다.

보험상품 심사제도 변경표. ⓒ금융감독원

보험상품 심사제도 변경표. ⓒ금융감독원