공유하기

카카오톡

블로그

페이스북

X

주소복사

<보험사기에 멍든 대한민국②>SIU, 경찰 경험으로 심리전 활용하며 보험사기 판단

축적된 통계와 객관적 자료로 보험사기범 자백 유도

해마다 보험사기가 증가하고 있어 사회적 문제로 대두되고 있다. 보험사기로 인한 사회적 부담은 수천억원을 뛰어넘는다. 지난 2011년 보험사기 적발금액은 4237억원, 2012년 4533억원, 2013년 5190억원으로 해마다 증가하고 있다. 적발되지 않은 금액까지 고려한다면 연간 수조원을 넘을 것으로 예상된다. 과거 생계형 보험사기가 주를 이룬데 반해 최근 자해, 살인 등 보험금을 목적으로 하는 강력범죄가 증가하고 있다. 보험사기가 지능화·조직화되면서 형벌 수위를 높여 사전에 보험사기를 차단해야 한다는 주장도 제기되고 있다. 보험회사의 보험사기 적발사례와 보상관련 민원 유형을 통해 보험사기의 위해성을 살펴보고 사전적 예방의 기회를 마련해본다. <편집자 주>

<글 싣는 순서>

①"뺨 맞고 칼에 찔리고"…보험사 보상맨의 수난시대

②"사지 마비인데 임신했다?" 보험사기, SIU가 뜬다

③<전문가 칼럼>지능화되는 보험사기, 보험사기죄 필요

2일 보험업계에 따르면, 해마다 늘어나는 보험사기를 적발하기 위해 보험사는 회사 내 전담팀을 운용하고 있다. SIU로 불리는 이들은 95% 이상 경찰 출신으로 구성돼 있다.(자료사진) ⓒ데일리안

2일 보험업계에 따르면, 해마다 늘어나는 보험사기를 적발하기 위해 보험사는 회사 내 전담팀을 운용하고 있다. SIU로 불리는 이들은 95% 이상 경찰 출신으로 구성돼 있다.(자료사진) ⓒ데일리안

국내 한 보험사 보험조사부 소속 김모 조사실장은 보험사기를 적발하기 위해 잠복은 필수라고 했다. 과거 A씨가 사지 마비 장애진단서를 끊은 뒤 아내가 임신한 사실을 알아내 보험사기를 적발한 것도 끝없는 잠복의 결과였다.

2일 보험업계에 따르면, 해마다 늘어나는 보험사기를 적발하기 위해 보험사는 회사 내 보험사기 전담팀을 운용하고 있다. SIU로 불리는 이들은 95% 이상 경찰 출신으로 구성돼 있다.

특히 생명보험사보다 손해보험사가 SIU를 적극적으로 활용하고 있다. 이는 보험사기 대부분 자동차 사고에서 발생하기 때문이다.

금융감독원 자료를 보면 지난해 보험사기 적발금액은 생보사가 743억4700만원이다. 반면 손보사는 4446억1300만원으로 생보사보다 6배 가까이 많다. 이 중에는 자동차 보험사기가 2821억3900만원으로 절반 넘게 차지하고 있다.

전체 보험사 SIU 인력(250명) 중 손보사가 190여명이다. 생보사(60명)보다 3배 많은 수준이다. 교통사고 수사관이나 강력반 형사 중 교통사고 수사업무 경험이 많은 인력으로 채워진다.

15년 동안 경찰로 근무하다 지난 2001년 손보사로 자리를 옮긴 김 조사실장은 "경찰과 보험사 SIU 차이는 마패가 있느냐 없느냐 차이"라며 "잠복부터 탐문 등 경찰과 거의 비슷한 방식으로 보험사기를 조사한다"고 말했다.

그러면서 "보험사기가 지능범이기 때문에 심리전도 해야 하는 경우가 많다"며 "경찰 경험을 바탕으로 SIU는 눈동자 움직임이나 손동작, 목소리 톤, 떨림 등을 모두 감지해 보험사기 가능성을 파악한다"고 설명했다.

칼과 방패의 싸움…데이터의 승리

어디까지나 SIU는 경찰이 아니다. 수사권도 없을뿐더러 피보험자가 SIU의 조사를 받아야 하는 근거도 없다. 보험사 약관 어디에도 피보험자가 사고조사에 반드시 응해야 한다는 조항은 없다.

하지만 보험사 SIU는 이 같은 한계를 객관적인 자료로 보완한다. 보험사마다 운용하고 있는 보험사기방지시스템(FDS)은 물론 보험개발원과 금융감독원 등 관계기관과 자료를 공유하며 보험사기 가능성을 객관화하고 수치화한다. 단순히 심증을 파악하는 데서 끝나지 않는 것이다.

보험사 FDS는 과거 사고이력이나 유형, 성별, 나이 등 다양한 정보를 활용해 보험사기 가능성을 수치화한다. 하지만 숫자에 불과하며 또 FDS는 자사 보험사 고객만 파악할 수 있다는 한계를 갖고 있다.

이에 보완수단으로 SIU는 보험개발원의 보험사고정보시스템(ICPS)를 활용한다. ICPS는 보험금 지급정보를 보험사에서 공유하는 시스템으로 자사 보험사 고객이 아니더라도 사고이력 등을 파악할 수 있다.

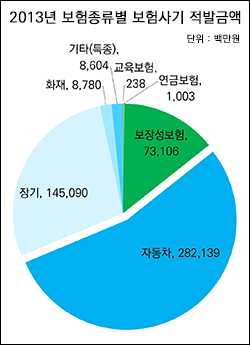

2013년 보험종류별 보험사기 적발금액(금융감독원 자료 재구성) ⓒ데일리안

2013년 보험종류별 보험사기 적발금액(금융감독원 자료 재구성) ⓒ데일리안

SIU 활동은 보험금 지급시점부터

보험사기범이 SIU 감시망을 피해 보험금을 받았다고 안심하기는 이르다. 이는 SIU가 보험금 지급 이후부터 보험사기를 가려낼 가능성이 가장 높아지기 때문이다.

보험사 SIU 관계자는 "보험사기 적발 시점은 교통사고 발생 직후가 아닌 보험사가 수차례 보험금을 지급하고 난 순간"이라며 "이는 보험금 지급이나 사고건수, 유형 등 통계에 기초해 보험사기를 적발하기 때문"이라고 강조했다.

그는 이어 "보험사기범 대다수 합의한 날 퇴원한다"며 "보험사기가 성공했다고 판단하고 통원치료도 받지 않고 정상적인 생활을 한다면 보험사기 가능성은 더욱 높아진다"고 덧붙였다.

일례로 새벽시간 교통사고가 발생했다며 다음날 보험금을 청구한 경우 음주운전이 의심되더라도 보험사는 물증이 없어 우선 보험금을 지급한다.

하지만 SIU는 수사가 필요하다고 판단되면 경찰에 신고해 피보험자의 전날 행적을 따져본다. 여기에는 카드사용내역 등이 활용된다. 만일 전날 술집에서 결제한 사실이 밝혀지면 SIU는 직접 술집에 가서 탐문조사를 한다. 술집 주인이나 종업원이 보험금 수령인이 술 마신 사실을 기억하면 음주운전 가능성은 객관화된다.

하지만 SIU가 다양한 정보와 기술로 무장했어도 보험사기를 적발하는 데 어려움이 많다. 결정적으로 범죄를 저질렀다는 자백을 이끌어야 하기 때문이다.

김 조사실장은 "음주운전이 가장 큰 교통사고 주범"이라면서도 "하지만 시간이 지나면 알코올이 분해되고 결국 보험회사에 접수되는 시간은 술이 다 깨고 나서다"라고 지적했다.

이어 김 조사실장은 "자백이 가장 중요한데 이를 이끌어낼 객관적인 데이터를 만들기까지 수사권이 없어 SIU는 한계에 부딪히는 경우가 많다"며 "또 피보험자를 만나자고 하면 '당신이 뭔데 만나자고 하느냐'며 따지는 경우도 많다"고 토로했다.

이 같은 범죄는 보험사기에 대한 안일한 인식에 있다. 특히 자동차 사고에서 보험금을 타기 위해 음주운전 사실을 숨기거나 운전자 바꿔치기 등을 범죄라고 생각하지 않는데 원인이 있다.

신의기 한국형사정책연구원 선임연구위원은 이와 관련 "기존 사기죄를 보완하는 형식으로 보험사기죄가 신설되면 범죄예방 효과를 높일 수 있을 것"이라며 "보험사기에 죄책감을 느끼지 않는 잘못된 사회적 인식을 바꾸는 게 중요하다"고 지적했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

윤정선 기자 (wowjota@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기