공유하기

카카오톡

블로그

페이스북

X

주소복사

마케팅 비용, 기존 2배 수준 800억 규모, 주주환원정책 실망감도 주가 반영

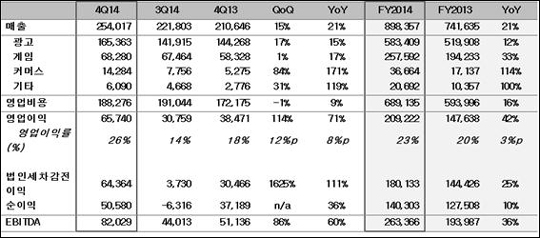

2014년 4분기 다음카카오 실적 (단위: 백만 원, %)ⓒ다음카카오

2014년 4분기 다음카카오 실적 (단위: 백만 원, %)ⓒ다음카카오

코스닥 대장주인 다음카카오가 합병이후 시장의 기대치를 충족하는 실적을 내놨지만 주가는 오히려 뒷걸음질을 치고 있다.

올초 핀테크 수혜주로 지목되며 20% 이상의 주가 급등세를 보였던 다음카카오가 실적 발표이후 급격히 하락반전하는 이유에 시장의 관심이 쏠리고 있다.

14일 증권가에서는 다음카카오가 합병이후 처음으로 발표한 지난해 4분기 실적이 기대치를 충족했다는 평가를 내놨다. 다음카카오는 지난해 4분기 매출액과 영업이익이 전년대비 각각 20.6%, 70.9% 증가한 2540억원, 670억원을 기록했다. 당기순이익도 전분기대비 흑자전환에 성공했다고 밝혔다.

합병 이후 첫번째 실적발표로 인해 회계분류가 변동됐지만 광고매출이 모바일 광고 성장으로 인해 전년대비 14.6%가 증가한 1654억원을 기록했다.

다음카카오가 준비하고 있는 신규 비즈니스도 카카오톡을 중심으로 한 3700만의 가입자를 기반 플랫폼을 가지고 있다는 점에서는 유리한 고지를 점하고 있다.

하지만 다음카카오의 이같은 행보에도 주가는 오히려 뒷걸음질을 치고 있는 모양새다.

실적발표 이후부터 2거래일 동안 내리막길을 걸었다. 지난 13일에는 2.75% 하락한 14만원 초반대에서 장을 마쳤다.

이처럼 주가가 실적발표 이후 급격히 내리막길을 걷게된 요인에는 다음카카오가 장중 진행된 컨퍼런스콜에서 올해 마케팅 비용을 기존 2배 수준인 최대 800억원으로 늘리겠다는 발표가 있고나서부터다.

향후 2년간 배당 등 주주 환원정책을 하지 않겠다는 발표도 주가를 끌어내리는 주요 원인으로 지목됐다.

증권가에서는 대체적으로 시장의 기대치를 충족하는 실적을 발표했다는 평가를 내놓았지만 향후 비용 확대가 주가에 부담요인으로 작용할 것이라는 전망을 내놨다.

삼성증권은 지난 13일 다음카카오의 목표주가를 기존 대비 10% 하락한 18만원을 제시하기도 했다.

오동환 삼성증권 연구원은 "다음카카오의 마케팅비를 지난해 400억원에서 올해 두 배로 확대하기로 한 것은 단기간 이익에 부담요인으로 작용할 것"이라며 "합병할 때 발생한 무형자산의 상각 비용도 연간 100억원 가량 증가할 것으로 예상돼 올해와 내년 주당순이익(EPS) 전망치는 기존대비 각각 20.8%, 10.9% 내렸다"고 말했다.

하지만 장기적으로 다음카카오가 신규사업으로 추진하는 사업들이 가시적인 성과를 낸다면 주가 반등 가능성이 크다는 견해를 내놨다.

이선애 IBK투자증권 연구원은 "올해 광고 매출 증가가 다음카카오 전사의 성장을 이끌 것으로 예상되지만 장기적으로는 모바일 커머스 매출 증가가 성장의 다른 축으로 기능할 것"이라고 전망했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기