공유하기

카카오톡

블로그

페이스북

X

주소복사

신한카드 "밴사와 정률제 전환 협의 중"

밴 업계 "대세에 따르는 분위기"…정률제 전환 가능성 높아

여전법 개정으로 밴사, 금융당국 관리·감독 받아

일부 카드사를 중심으로 밴 수수료를 '정액제'에서 '정률제'로 전환하는 것을 밴사와 협의하고 있다. ⓒ데일리안

일부 카드사를 중심으로 밴 수수료를 '정액제'에서 '정률제'로 전환하는 것을 밴사와 협의하고 있다. ⓒ데일리안

신용카드 결제 중 2만원이 넘지 않는 소액결제가 늘어나는 가운데 카드사가 밴(Value Added Network, VAN) 수수료를 현행 '정액제'에서 '정률제'로 전환을 추진한다. 밴 수수료 부담을 줄여 가맹점 수수료를 인하하겠다는 복안이다.

9일 카드업계에 따르면, 신한카드는 최근 밴사에 밴 수수료를 정액제에서 정률제로 전환하는 방안을 제안했다.

밴 수수료는 카드사와 가맹점 사이 결제 업무를 중계한 대가로 받는 카드사가 밴사에 지불하는 비용을 말한다. 결제건당 평균 113원 수준이다.

이 같은 밴 수수료는 가맹점 수수료로부터 나온다. 카드사는 결제금액의 비례해(정률제) 가맹점 수수료를 챙긴다. 대략 2.0% 내외다.

예컨대 카드로 10만원을 결제했다면 2000원(결제금액의 2.0%)이 수수료로 빠져나간다. 카드가맹점은 수수료를 뺀 9만8000원을 카드사로부터 받는다.

카드사는 가맹점으로부터 받은 수수료 2000원 중 113원 정도를 밴사에 내준다. 통신비 성격이다.

하지만 소액에서도 카드로 결제하는 등 카드이용패턴이 변하면서 카드사가 손해를 보는 경우도 늘었다.

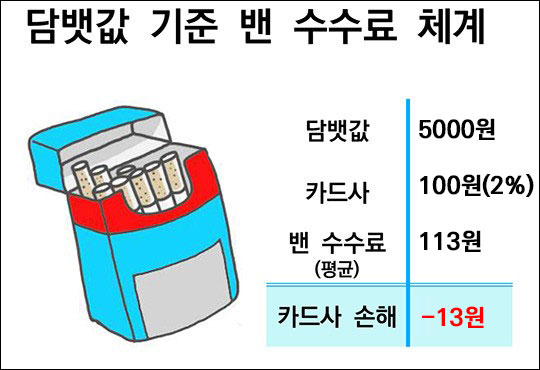

담뱃값 기준 밴 수수료 체계 ⓒ데일리안

담뱃값 기준 밴 수수료 체계 ⓒ데일리안

편의점에서 카드로 5000원을 결제했다면, 카드사가 가맹점 수수료 챙기는 금액은 100원(결제금액의 2.0%)이다. 이 중 밴사에 수수료(113원)를 지급하면 오히려 13원(100원-113원) 밑진다.

결과적으로 이 같은 수수료 체제는 가맹점 수수료 인상요인으로 작용했다. 카드사가 역마진으로 발생한 손해를 보전하기 위해 가맹점 수수료를 낮추기 어려웠던 것.

밴 수수료, 결제금액 3구간에 따라 나뉠 듯

아직 구체적으로 확정된 것은 없지만, 3구간에 걸쳐 밴 수수료를 달리 받을 것으로 보인다. △1000원 미만(소액) △1000원 이상 100만원 미만 △100만원 이상 구간이다.

밴사 관계자는 "정률제로 바뀐다고 하더라도 결제금액 구간에 따라 수수료가 달라질 것으로 보인다"며 "고액보다 소액에서 낮은 수수료가 책정될 것"이라고 내다봤다.

그는 이어 "과거 수익보전 등을 문제로 정률제 전환에 부정적인 입장이었다"면서도 "가맹점 수수료 인하를 위해 대세(정률제 전환)에 따라야 한다는 분위기"라고 설명했다.

한편 여신전문금융업법이 개정되면서 밴사는 오는 7월부터 금융당국으로부터 관리·감독을 받게 된다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

윤정선 기자 (wowjota@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기