공유하기

카카오톡

블로그

페이스북

X

주소복사

4분기 손익분기점 돌파...전기차·ESS용 수요 증가

내년 전기차 매출 2조 예상...중국 전지규범 인증 변수

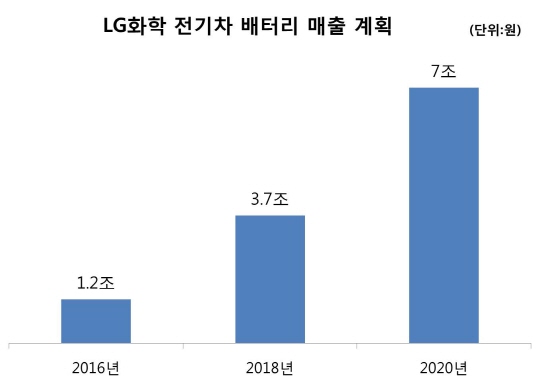

2016-2020 LG화학 전기차 배터리 매출 계획.ⓒLG화학

2016-2020 LG화학 전기차 배터리 매출 계획.ⓒLG화학

내년 전기차 매출 2조 예상...중국 전지규범 인증 변수

LG화학이 3분기 다소 악화된 실적에도 불구하고 전지부문 실적 개선에 대한 기대감을 높였다. 적자가 지속됐지만 4분기 흑자 전환하고 내년이후 가파른 실적 개선이 가능할 것으로 내다보고 있다.

LG화학은 18일 올 4분기 전지부문이 손익분기점(BEP)을 돌파하고 내년 이후 실적이 지속적으로 개선될 것으로 예상했다.

4분기부터 소형전지부문에서 IT제품뿐만 아니라 전동공구 등으로 신시장을 확대하면서 수익성이 회복되는 가운데 전기차와 에너지저장장치(ESS) 매출 확대로 전지부문 실적이 내년 이후 가파르게 상승할 것이라는 전망이다.

회사측이 기대를 걸고 있는 것은 중대형 전지다. 4분기부터 에너지저장장치(ESS) 판매도 증가하는 가운데 내년에는 2세대 신규 전기차(EV) 17개 모델이 출시되면서 관련 매출이 가파르게 늘어날 전망이다.

우선 내년에 GM볼트의 전기차 '볼트EV' 3만대에 LG화학 배터리가 탑재될 예정이다. 대당 60kWh(킬로와트시)의 배터리가 탑재되는데 현재 kWh당 가격이 약 150달러(약 17만원)인 점을 감안하면 단순 수치 상으로는 3060억원에 달한다. 이는 올해 전체 매출 예상치 1조2000억원의 약 25%에 달하는 수준이다.

이에 따라 회사측은 올해 전기차 배터리 매출이 약 1조2000억원 가량 될 것으로 예상하면서 내년에는 최대 2조원까지 늘어날 수 있을 것으로 내다보고 있다.

또 전 세계 최고의 경쟁력을 인정받고 있는 에너지저장장치(ESS)도 수요가 폭발적으로 늘어날 전망이다. 태양광 발전비용 감소와 신재생에너지의 부상으로 전력 비용이 높은 국가들 중심으로 ESS 시장이 급속히 확대되고 있다는 것이 회사측의 설명이다.

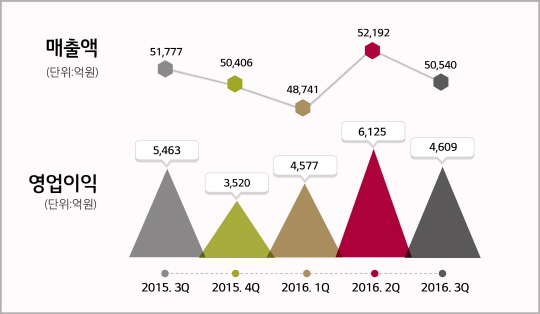

LG화학 최근 1년간 실적 추이.ⓒLG화학

LG화학 최근 1년간 실적 추이.ⓒLG화학

다만 10월 말~11월 초 진행될 것으로 보이는 중국 전지규범 등록 인증이 변수로 작용할 전망이다. LG화학은 지난 6월 진행된 제 4차 전지규범 등록 인증에서 탈락, 현재 5차 인증 절차를 기다리고 있다.

회사측은 중국 전기규범 등록 문제가 잘 해결되면 내년 전지부문 매출이 최대 60% 성장할 것이라면서 최악의 경우, 성장률이 30%까지 줄어들 수 있다고 강조했다. 내년 전지사업부문 매출 성장의 가장 중요한 변수가 될 것으로 보고 있는 것이다.

강창범 LG화학 전지부문 경영전략담당 상무는 "5차 인증은 이달 말이나 11월초에 진행될 것으로 예상하고 있다"며 "지난 4차 인증에서 이슈됐던 중국 내 양산기간과 연구개발(R&D)강화 등 요구사항을 충족한 만큼 긍정적인 결과를 기대하고 있다"고 말했다.

한편 LG화학은 이 날 공시를 통해 올해 3분기 실적으로 매출액 5조540억원과 영업이익 4609억원을 달성했다고 밝혔다. 매출액과 영업이익이 각각 3.2%와 24.7% 감소했다.

기초소재부문과 정보전자소재부문이 모두 전 분기 대비 매출 감소과 수익성이 악화된 가운데 전지부문은 매출액 8789억원과 영업손실 141억원으로 매출은 8.6% 증가했고 영업적자도 171억원이 감소하는 등 뚜렷한 실적 개선 양상을 나타냈다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이홍석 기자 (redstone@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기