×

공유하기

7월 가계대출 중 변동금리 비중 69.9%…기업도 67.5% 차지

“향후 경제 회복 시 금리 정상화에 따른 이자 부담↑” 우려

한국은행 기준금리가 사상 최저치를 기록하면서 가계대출 변동금리 비중이 70%에 육박하는 것으로 나타났다. ⓒ데일리안 이나영 기자

한국은행 기준금리가 사상 최저치를 기록하면서 가계대출 변동금리 비중이 70%에 육박하는 것으로 나타났다. ⓒ데일리안 이나영 기자

한국은행 기준금리가 사상 최저치를 기록하면서 가계대출 변동금리 비중이 70%에 육박하는 것으로 나타났다. 고정금리 대출 비중이 축소되면서 가계부채의 질적 구조가 악화되고 있다는 지적이다.

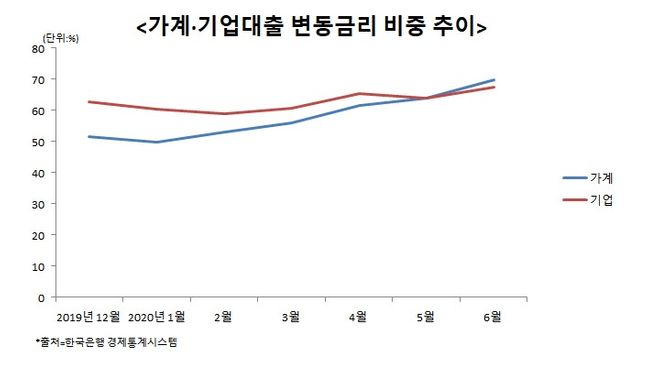

24일 한국은행 경제통계시스템에 따르면 올 6월 가계대출의 특정금리연동 비중(신규취급액 기준)은 중 변동금리 비중은 69.9%로 5월(63.9%) 대비 6.0%포인트 늘었다. 2008년 12월(64.8%) 이후 최대치다.

기업대출 특정금리연동 비중도 같은 기간 63.8%에서 67.5%로 3.7%포인트 올랐다. 2017년 10월(68.8%) 이후 가장 높은 수준이다.

반면 이 기간 고정금리 대출 비중은 가계의 경우 36.1%에서 30.1%로 6.0%포인트 줄었고 기업도 36.2%에서 32.5%로 3.7%포인트 낮아졌다.

잔액 기준으로 봐도 변동금리 대출 비중이 확대되고 있는 모습이다. 가계대출 중 변동금리 대출 비중은 지난 5월 66.0%에서 66.6%로 0.6%포인트 올랐다. 고정금리 대출 비중은 34.0%에서 33.4%로 0.6%포인트 줄었다.

기업대출 중 변동금리 대출 비중은 61.3%로 5월(60.6%) 대비 0.7%포인트 높아졌다. 고정금리 대출 비중은 39.4%에서 38.7%로 낮아졌다.

이처럼 변동금리 대출 비중이 늘어나고 있는 이유는 변동금리 대출의 기준이 되는 코픽스 금리가 두달 연속 0%대를 기록하는 등 하락세를 이어가고 있기 때문이다. 변동금리 대출은 금리가 떨어지면 이자 부담이 그만큼 줄어들고 반대로 금리가 오르면 부담이 커진다.

실제 지난 7월 신규취급액 기준 코픽스는 0.81%로 6월(0.89%)보다 0.08%포인트 떨어져 8개월 연속 하락했다. 기존 주택담보대출 대출자에 적용되는 기존 잔액 기준 코픽스도 6월(1.48%) 대비 0.07%포인트 하락하면서 1.41%로 집계됐다. 16개월 연속 하락이다.

신(新)잔액 기준 코픽스도 1.11%로 전월(1.18%)보다 0.07%포인트 떨어지면서 13개월 연속 하락세를 보이고 있다.

문제는 초저금리 기조와 신종 코로나바이러스 감염증(코로나19) 사태 장기화 등으로 변동금리 대출 비중이 더욱 확대될 것이라는 것이다. 이렇게 되면 고정금리 대출 비중은 축소되면서 가계부채의 질적 구조가 악화될 수밖에 없다.

그동안 금융당국은 가계부채의 질적 구조를 개선하겠다며 변동금리 대출을 줄이고 고정금리 대출 비중을 늘릴 것을 주문해왔다. 고정금리 대출은 금리 상승 리스크로부터 안전하다.

특히 금리가 떨어지는 현재 상황에서는 당장 변동금리의 장점이 커 보일 수 있지만 향후 금리가 상승 기조로 돌아서면 변동금리 대출자들은 이자 폭탄을 맞을 수 있다.

금융권 관계자는 “현재 초저금리와 코로나19 사태 등으로 금리가 하락세를 보이고 있지만 단기적으로 봐서는 안된다”며 “향후 코로나19가 종식되는 등 국내외 경제가 회복세를 보이면 미국이 금리 정상화에 속도를 낼 것”이라고 말했다.

이어 “미국이 금리 정상화에 나서면 한국은행도 보조를 맞출 수밖에 없다”며 “고정금리와 장기 분할상환 대출을 늘려 가계부채의 질적 구조를 안정화할 필요가 있다”고 덧붙였다.