공유하기

거점 지방 점유율 일제히 축소…수도권 진출 전략 역효과

시중은행보다 탄탄한 내실 '옛말'…코로나 악재에 '직격탄'

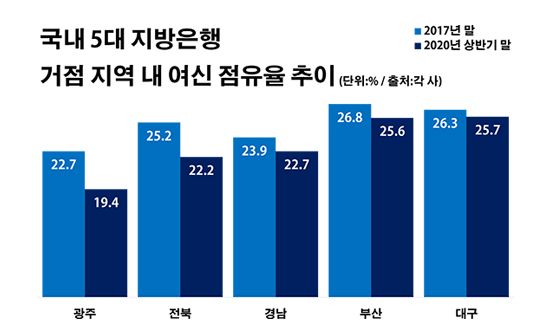

국내 5대 지방은행 거점 지역 내 여신 점유율 추이.ⓒ데일리안 부광우 기자

국내 5대 지방은행 거점 지역 내 여신 점유율 추이.ⓒ데일리안 부광우 기자

국내 지방은행들이 저마다 터전으로 삼아 왔던 지역 거점 내에서 일제히 점유율 축소를 겪고 있는 것으로 나타났다. 지방에서의 영업만으로는 더 이상 성장성이 없다는 판단에 수도권을 향한 영토 확장에 나섰던 역효과로 풀이된다. 그런데 이처럼 오랜 기반이 무뎌진 와중 예기치 못한 신종 코로나바이러스 감염증(이하 코로나19) 사태가 불거지면서, 한 때 대형 시중은행들보다 탄탄한 내실을 자랑했던 지방은행들은 전국구 도약 대신 눈앞의 위기를 걱정해야 하는 처지에 놓이고 있다.

31일 금융권에 따르면 올해 상반기 말 BNK부산·BNK경남·DGB대구·광주·전북은행 등 국내 5대 지방은행들의 거점 지역 여신 점유율은 평균 23.1%로 2017년 말(25.0%)보다 1.9%포인트 하락한 것으로 집계됐다.

은행별로 보면 다소 온도 차는 있었지만, 모든 곳들의 영향력이 예전만 못해진 모습이다. 특히 JB금융 소속으로 전라권을 기반으로 삼고 있는 광주은행과 전북은행의 점유율이 상대적으로 크게 위축됐다. 우선 광주은행의 광주·전남 내 여신 점유율은 같은 기간 22.7%에서 19.4%로 3.3%포인트 하락하며 유일하게 20%대 아래로 추락했다. 전북은행의 전북도 여신 점유율 역시 25.2%에서 22.2%로 3.0%포인트 낮아졌다.

경상권의 상황도 마찬가지였다. 부산은행의 부산 안에서 확보하고 있는 여신 점유율은 26.8%에서 25.6%로 1.2%포인트 떨어졌다. 경남은행의 경남도 내 여신 점유율도 23.9%에서 22.7%로 1.2% 하락했다. 대구·경북에서의 대구은행 여신 점유율은 26.3%에서 0.6%포인트 낮아진 25.7%를 기록했다.

지역 금융의 터줏대감 역할을 해 오던 지방은행들의 영역이 좁아지고 있는 이유는 달라진 영업 전략에 있다. 지방은행들은 새로운 성장 발판을 찾기 위해 서울과 경기권 진출에 속도를 가해 왔다. 조사 대상 지방은행들이 서울과 경기 등 수도권에서 운영 중인 지점은 올해 6월 말 기준 총 56개로 2015년 말(44개)보다 27.3%(12개)나 늘어난 상태다. 하지만 그 대신 지방 거점에서 차지하고 있던 영역을 다른 일반 시중은행들에게 내주고 있다는 얘기다.

이렇게 영업 발판이 약해지던 도중 터져 나온 코로나19 악재에 지방은행들은 직격탄을 맞고 있다. 기대했던 수준의 수도권 진출을 완성했다고 보기 힘든 상황 속 코로나19 먹구름이 드리우면서 지방은행들은 이중고에 놓인 모양새다. 당장 올해 상반기 5대 지방은행들의 당기순이익은 전년 동기(6941억원) 대비 17.1% 급감한 5757억원에 그치며 수익성 악화에 직면하고 있다.

불과 몇 년 전까지만 해도 지방은행들의 수익성과 건전성은 전국을 커버하는 시중은행들보다 높은 편이었다. 그리고 그 바탕에는 각자가 가지고 있는 든든한 지역 영업이 자리하고 있었다. 하지만 지방은행들이 2010년대 중반을 기점으로 타 지방 진출에 전념하는 사이, 기존 원동력이 시나브로 약화하면서 이제는 지방 특화의 장점이 크게 상쇄된 실정이다.

실제로 2008년 글로벌 금융위기 이후 2016년까지 해마다 시중은행을 웃돌던 지방은행들의 총자산순이익률(ROA)은 2017년 0.52%까지 떨어지며 시중은행 평균(0.58%)을 밑돌기 시작했다. ROA는 기업의 수익성을 평가하는 대표 지표다. 일정 기간 순이익을 총 자산으로 나눠 계산한 수치로, 금융사의 경우 보유 자산을 대출이나 유가증권 등에 운용해 얼마만큼의 순익을 창출했는지를 보여준다.

건전성 지표인 고정이하여신비율에서도 지방은행들은 더딘 개선 흐름을 보이면서 시중은행보다 나쁜 수치를 보이고 있다. 고정이하여신비율은 은행이 내준 전체 여신에서 3개월 이상 연체된 대출을 뜻하는 고정이하여신이 차지하는 비중을 가리키는 말이다. 즉, 이 비율이 높을수록 고객에게 빌려준 돈을 회수하는데 어려움을 겪고 있다는 의미다.

2014년 말 지방은행들의 고정이하여신비율은 당시 시중은행들 평균인 1.40%보다 0.10%포인트 낮은 1.30%로, 비교적 우수한 건전성을 나타냈다. 그러나 이후 지방은행들의 고정이하여신비율은 줄곧 1%를 넘긴 반면, 시중은행들은 2016년부터 이를 0%대로 낮추며 보다 나은 기록을 내고 있다.

문제는 코로나19 국면이 생각보다 길어지면서 앞으로의 경영 여건이 더 안 좋은 방향으로 흘러갈 공산이 크다는 점이다. 여기에 코로나19를 계기로 0%대까지 급락한 기준금리도 지방은행들에겐 부담 요인이다. 아직 지역 고객들을 중심으로 한 이자 수익에 대한 의존이 절대적인 지방은행들 입장에서 이런 변화는 생존 자체를 위협하는 요소가 될 전망이다.

금융권 관계자는 "지방은행은 전통적으로 촘촘한 점포를 기반으로 한 지역 관계형 금융에 강점이 있었지만, 최근에는 시중은행들과의 경쟁이 심화하면서 관련 영업에서도 예전만큼 힘을 발휘하지 못하고 있다"며 "새 먹거리를 마련하려다가 본래의 특성만 잃는 우를 범해서는 안 될 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기