공유하기

4대銀 신탁 영업 수익 3106억…1년 새 35.5% 급감

펀드 사태發 규제에 악영향…소비자도 은행도 한숨

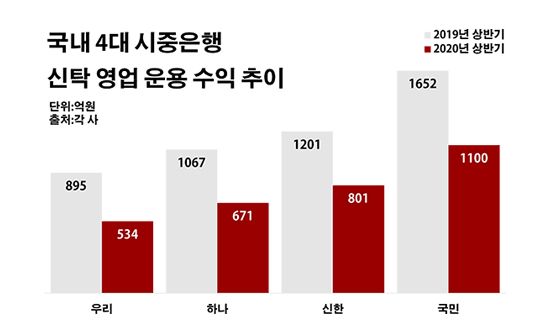

국내 4대 시중은행 신탁 영업 운용 수익 추이.ⓒ데일리안 부광우 기자

국내 4대 시중은행 신탁 영업 운용 수익 추이.ⓒ데일리안 부광우 기자

국내 4대 시중은행들이 신탁 영업에서 거두는 이익이 1년 새 3분의 1 넘게 증발하면서 7년 만에 역성장의 늪에 빠진 것으로 나타났다. 은행들이 판매한 펀드에서 잇따라 불거진 대규모 손실 사태를 계기로 정부가 금융 상품들을 둘러싼 규제를 대폭 강화하자 신탁 상품까지 역풍에 직면한 모습이다. 신종 코로나바이러스 감염증(이하 코로나19) 사태가 불러온 제로금리 시대 속 자산운용을 둘러싼 먹구름이 짙어지는 가운데, 그나마 투자의 대안으로 꼽히던 신탁 시장까지 위축되면서 은행과 고객들 모두 아쉬움이 커지는 분위기다.

3일 금융감독원에 따르면 올해 상반기 신한·국민·우리·하나은행 등 4개 은행들이 신탁 업무에서 올린 운용 수익은 총 3106억원으로 전년 동기(4815억원) 대비 35.5%(1709억원) 줄어든 것으로 집계됐다. 이 같은 추세대로라면 2014년부터 지난해까지 6년 연속으로 성장 곡선을 그려 오던 시중은행들의 신탁 실적은 올해 악화가 불가피할 것으로 관측된다.

신탁은 고객 스스로 자신이 가진 금전, 유가증권, 부동산 등 재산을 운용하기 어려울 때 믿을 수 있는 누군가에게 이를 대신 맡기는 행위를 가리키는 말이다. 신탁 사업은 대체로 큰 조직을 가진 금융사를 통해 이뤄지는데, 신탁 업무를 겸하는 신탁겸영은행이 시장의 중심이 되고 있다. 그리고 은행들은 신탁 고객들로부터 수수료를 받는 방식으로 수익을 거둔다

은행별로 보면 너나할 것 없이 모든 곳들의 신탁 관련 성적이 곤두박질쳤다. 우선 우리은행의 신탁 업무 운용 수익이 같은 기간 895억원에서 534억원으로 40.3%(361억원) 급감했다. 하나은행 역시 1067억원에서 671억원으로, 신한은행은 1201억원에서 801억원으로 각각 37.1%(396억원)와 33.3%(400억원)씩 해당 금액이 줄었다. 국민은행의 신탁 업무 운용 수익도 1652억원에서 1100억원으로 33.4%(552억원) 감소했다.

이처럼 은행들의 신탁 비즈니스가 맥을 못 추고 있는 배경에는 정부의 압박이 자리하고 있다. 과거 은행들이 판매했던 해외금리 연계 파생결합펀드(DLF)에서 대량의 원금 손실 쇼크가 줄줄이 이어지자 금융당국이 규제에 나선 탓이다.

지난해 하반기 주요 선진국 채권 금리가 추락하면서 이와 연계된 DLF를 둘러싼 손실이 커지자, 금융당국은 이를 주로 판매했던 은행들의 투자 상품에 대한 점검에 나섰다. 그리고 은행 신탁의 핵심인 특정금전신탁이 그 타깃이 됐다. 특금신탁은 고객이 직접 자산운용 대상을 선택하는 신탁 상품으로, 투자자가 자신의 자산을 맡기고 운용 방법을 지정하면 신탁사는 이를 그대로 따르게 되는 구조다.

금융당국은 DLF에 대한 새로운 규제 방안을 내놓으면서, 특금신탁의 대표 상품인 파생결합증권신탁과 주가연계신탁 등을 고위험 상품으로 분류하고 판매에 제한을 두기로 했다. 특히 위험이 높다고 본 주가연계신탁은 지난해 11월 말 시점 잔액을 기준으로 판매 한도를 제한하는 총량제까지 시행 중이다.

여기에 총선에서 여당의 대승은 신탁 판매를 더 축소시키는 요인이 되고 있다. 더불어민주당은 이번 총선을 앞두고 발표한 정책 과제를 통해 금융사 내부통제기준을 법제화하겠다고 공언해 둔 상태다. 금융사 스스로 상품 판매 절차를 보다 까다롭게 관리하도록 유도하고, 징벌적 손해배상 등을 도입해 소비자보호를 강화하겠다는 취지다. 이런 방안들이 현실화할 경우 은행의 신탁 영업에도 추가적인 제동이 불가피할 것으로 예상된다.

반면 신탁 상품에 대한 시장의 수요는 더욱 커지고 있는 실정이다. 예기치 못한 코로나19 사태로 갑작스레 기준금리가 0%대까지 추락하게 되면서다. 금융당국의 규제만 아니었다면 신탁은 저금리 기조에 힘입어 이전보다 더욱 판매가 늘었을 공산이 크다. 일반적인 예·적금으로는 더 이상 제대로 된 수익을 거두기 어렵게 되면, 특금신탁 등 투자 상품인 신탁에 대한 관심은 상대적으로 높아지기 때문이다.

한국은행은 코로나19로 인한 경제적 타격과 금융권의 불안이 커지자 지난 3월 임시 금융통화위원회를 열고, 경기 부양을 위해 기준금리를 0.50%포인트 더 내린 0.75%로 운용하기로 했다. 우리나라의 기준금리가 1% 아래로 떨어진 것은 처음 있는 일이었다. 하지만 경기 침체가 좀처럼 해소되지 않자 한은은 지난 5월에도 0.25%포인트의 기준금리 추가 인하를 단행했다. 이에 한은 기준금리는 역대 최저치를 다시 한 번 경신한 상태다.

신탁 영업 제동에 애가 타기는 은행 쪽도 마찬가지다. 은행들 역시 낮아진 금리로 인해 투자 여건이 나빠지면서, 신탁과 같은 금융 상품을 활용한 비이자이익 확대에 골몰해 왔다. 이 와중 변수로 등장한 신탁 규제는 은행들에게 지속적인 고민을 안길 것으로 보인다.

금융권 관계자는 "DLF 등 손실 논란이 된 펀드 상품들과는 다소 거리가 있는 신탁까지 규제의 악영향을 받게 됐다는 측면에서 은행들로서는 다소 억울한 면이 있을 것"이라며 "저금리 기조가 심화하는 가운데 소비자와 고객 모두 안정적인 투자 수익을 올릴 대안 마련에도 노력을 기울일 필요가 있다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기