공유하기

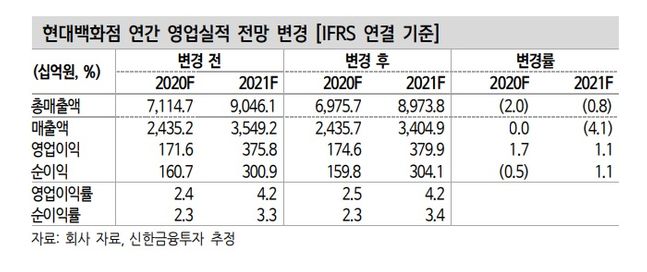

현대백화점 연간 영업실적 전망 변경ⓒ신한금융투자

현대백화점 연간 영업실적 전망 변경ⓒ신한금융투자

신한금융투자는 6일 현대백화점에 대해 “성장과 손익, 두 마리 토끼 잡기가 가능한 상황”이라며 목표주가를 기존 9만원에서 9만6000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

박희진 연구원은 “현대백화점은 올해 3분기 연결 기준 영업이익이 전년 동기 대비 26.5% 감소한 447억원을 기록했다”면서 “당사 예상치는 40억원 가량을 밑돌았지만 시장 예상(351억원) 대비로는 100억원 가량 상회해 우려 대비 양호한 실적”이라고 밝혔다.

백화점 부문 영업이익은 564억원으로 전년 동기 대비 27.4% 줄었다. 박 연구원은 “사회적 거리두기 2.5단계 영향에 따른 8월 기존점 부진 때문이었다”며 “7월과 8월, 9월 기존점 성장률은 각각 0%, -5%. -2%을 기록했고 9월 이후 개선세는 진행 중”이라고 설명했다.

면세점 부문 영업손실은 118억원으로 전분기 대비 60억원 이상, 전년 동기 대비로는 53억원 개선됐다. 그는 “공항점 신규 오픈(9월)에 따른 손익 부담은 3억원 가량에 그쳤고 전분기에 이어 면세 부문의 비용 통제 능력이 다시 한번 입증됐다”면서 “시내점 분기 누계 일 매출액은 57억원을 기록했는데 매출액 상승을 위한 프로모션 집행에도 기타 비용 절감을 통한 손익 개선 여력은 확인됐다”고 짚었다.

박 연구원은 “10월 백화점 기존점 성장률은 전년 동기보다 증가했고 기존 명품·가전 등 저마진 상품 위주 서앙에서 고마진 품목인 의류 군도 10월에는 성장세를 기록했다”며 “마진율 개선에 대한 긍정적 전망이 가능한 부분”이라고 분석했다.

또 “오는 6일 구리 프리미엄 아울렛(스페이스원)이 오픈되는데 지난 6월 오픈된 대전 아울렛은 7월부터 흑자를 기록 중”이라며 “9월 오픈된 공항 면세점 임차료는 요율제가 적용 중이고 손익 부담은 없다”고 했다. 내년 2월로 예정된 여의도 파크원 오픈 시 매출 성장이 추가돼 성장과 손익, 두 마리 토끼 잡기가 가능해져 주가 모멘텀은 충분하다는 판단이다. 4분기 연결 매출액과 영업이익은 각각 전년 동기 대비 22.9%, 1.1% 증가를 예상했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기