공유하기

리볼빙 비중 1년 새 0.4%p↓

금리 인하에 자산 규모도 '뚝'

"규제에 수익 악화 우려 확대"

카드업계에서 대출성 리볼빙이 차지하는 수익 비중과 자산 규모가 지속해서 감소하고 있다. ⓒ연합뉴스

카드업계에서 대출성 리볼빙이 차지하는 수익 비중과 자산 규모가 지속해서 감소하고 있다. ⓒ연합뉴스

카드업계가 리볼빙 사업을 점차 축소하고 있다. 법정 최고금리가 인하되면서 리볼빙 사업 내 수익 감소가 불가피해서다. 금융당국 규제로 향후 기존 카드 수수료와 대출이자 수익 감소가 현실화되는 가운데 리볼빙 사업까지 축소해야 하는 카드사들의 고민이 더 깊어지는 모양새다.

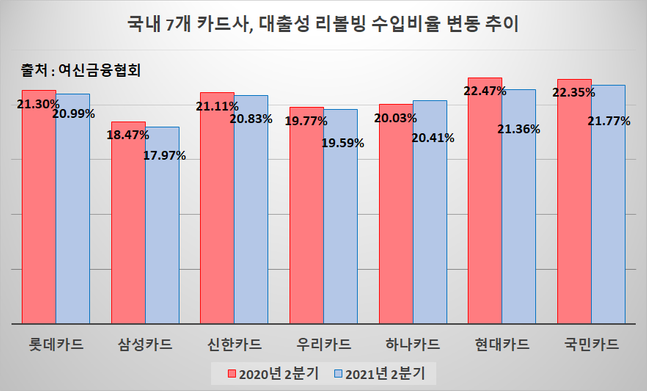

6일 여신금융협회에 따르면 신한·삼성·현대·KB국민·하나·우리·롯데 등 7개 전업카드사의 올해 2분기 말 기준 대출성 리볼빙 수수료 등 평균 수입비율은 20.42%로 집계됐다. 지난해 같은 기간의 20.79%대비 0.37%p 감소한 수치다. 관련 통계가 집계된 이후 이 비중이 20.50%를 하회한 건 이번이 처음이다.

리볼빙은 일부결제금액 이월약정 거래로 신용카드 결제금액을 미루는 '결제성'과 현금서비스, 카드론 등 대출상품 상환을 연기하는 '대출성' 두 가지로 나뉜다. 카드 이용금액이나 대출금 가운데 일부만 우선 갚고, 나머지는 다음 달에 미뤄서 결제하는 방식이다. 고객이 자금 사정에 따라 최소결제금액을 1~100% 내에서 자유롭게 결정해 사용할 수 있어, 저신용 연체차주들이 주로 리볼빙을 사용해왔다.

최고금리에 해당하는 높은 이자율이 적용돼 카드사들에게 높은 수익성을 약속하는 사업 분야로도 통했다. 실제로 카드사들은 매 분기별로 전체 수익의 20%에 달하는 대출성 리볼빙 수수료 수익을 챙겨왔다. 당국은 카드사들의 수수료 수익이 높은데다 대출금액 이월에 따른 상환 부담이 지속적으로 늘어날 수 있다는 점에서 채무불이행자로 전락하는 사례가 적지 않아 리볼빙을 가계대출 건전성 측면을 해치는 요인으로 지목해왔다.

ⓒ데일리안

ⓒ데일리안

금융당국의 압박으로 카드사들은 대출성 리볼빙 자산을 지속해서 줄였다. 실제로 지난해 1분기 말 7075억7500만원 규모였던 대출성 리볼빙 자산은 ▲지난해 2분기 6364억1400만원 ▲3분기 6091억1000만원 ▲4분기 5912억6500만원 ▲올해 1분기 5676억3100만원 등으로 점차 감소했다.

높은 수익성에도 불구하고 카드사들이 리볼빙 사업 비중을 축소하고 있는 이유는 법정 최고금리 인하가 결정적으로 작용한 것으로 분석된다. 정부가 지난달 법정 최고금리를 기존 24%에서 20%로 인하하면서 카드사들이 리볼빙에 소급적용할 이자율이 낮아져서다.

카드사들의 조달비용에는 변화가 없지만 대출 금리가 낮아지면서 얻을 수 있는 수익이 줄어든 부분도 사업 축소에 영향을 미쳤다. 지난 3월 시행된 금융소비자보호법이 시행되면서 리볼빙 가입 시 설명 의무가 강화된 점도 영업을 어렵게 하는 배경으로 꼽힌다.

여신업계에서는 리볼빙 사업의 추가 축소 가능성을 우려하고 있다. 금융당국은 올해 안으로 카드사의 자기자본비율 산정시 자산별로 위험가중치를 차등화하는 방안을 시행할 계획이다. 이 규제를 통해 카드론, 현금서비스 등 카드사의 대출증가폭을 제한하겠다는 취지다. 아울러 가맹점 수수료율의 근거가 되는 적격비용 산정에도 조만간 돌입할 예정이다. 업계에서는 이번에도 적격 비용이 추가로 낮아질 것으로 보고 있다.

카드업계 관계자는 "신용판매와 대출사업이 축소될 것이 불 보듯 뻔한 상황에서 리볼빙까지 줄이니 업계 내 위기론이 더 커지고 있다"며 "최고금리가 인하되면서 다양한 영역에서 피해가 발생하고 있는 만큼 고신용자를 모시기 위한 경쟁이 추가 심화될 것으로 보인다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기